云南省图书馆机构用户,欢迎您!

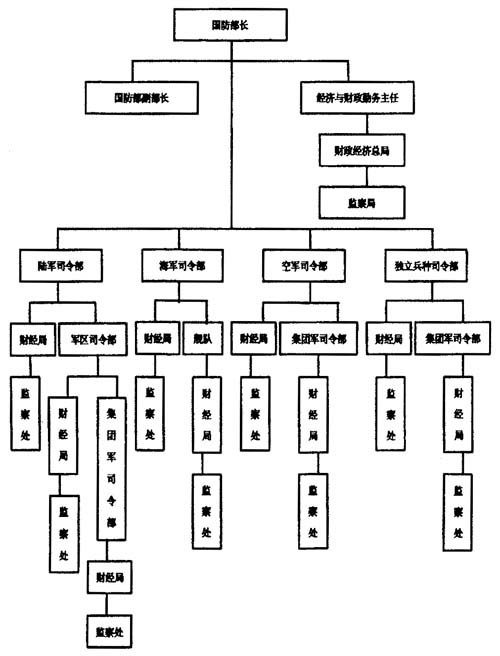

俄军内部审计机构设置图② 2.机构、人员、经费完全独立于被审计单位。俄罗斯联邦审计院成立于1995年,直属国家杜马(联邦议会下院)。联邦审计院院长由国家杜马选举并获得全体议员多数选票才能任命,任期6年。审计院院长不能与俄罗斯联邦总统、联邦委员会(联邦议会上院)主席、国家杜马主席、政府总理、总统办公厅主任、联邦总检察长、宪法法院院长、最高法院院长和最高仲裁法院院长有亲属关系,不得兼任国家杜马的议员和政府成员,不得从事除教学、科研和其他创作之外的任何盈利活动。审计院院长、副院长和审计官③未经联邦议会同意,不得被拘留、逮捕或者追究刑事责任。对审计院院长、副院长和审计官只能由联邦总检察长提出刑事起诉。审计院检查员履行职责时,未经审计院审计委员会同意,不得追究其刑事责任。审计院院长、副院长和审计官具有职业独立性保障,只有在满足法律规定的条件下,由联邦议会作出决定才能免除其职务。审计院的审计活动不因国家杜马的解散而终止。审计院开展审计工作所必需的经费在联邦财政预算中单列并予以保障。 3.全面审查预算收支并及时报告。俄联邦审计院不仅开展预算执行审计,对联邦财政预算执行过程中预算收入的完整性和及时性、实际支出与预算的一致性进行审计,揭露违反预算的行为,并进行分析,提出纠正建议,同时,还要评估联邦财政预算草案收支项目和联邦特别预算资金收支项目的合法性和合理性,评价国家资金支出和使用联邦财产所达到的目标和效果。审计院每季度向议会提交联邦财政预算执行情况的审计报告。审计报告包括预算收入组成的实际数据、提前发生的预算支出、本年预算确定的季度收支情况等。该报告经联邦委员会同意,由国家杜马批准。 4.审计院官员享受较高的物质待遇。联邦审计院法规定,审计院院长、副院长、审计官分别享受联邦政府第一副总理、副总理和联邦部长的月工资和加薪待遇。审计院专业审计人员的工资高于联邦政府事务部门官员的20%(审计院事务部门官员与联邦政府事务部门官员的工资一致)。此外,审计院官员享受联邦政府事务部门官员的医疗保健、休假疗养、交通和日常服务待遇;审计院院长、副院长和审计官享受联邦政府相应职位官员的医疗保健和日常服务待遇。 5.注重处理好与其他监督机构的关系。俄联邦行政性监督机构和单位的内部审计机构(当然包括国防部内部审计机构)有义务协助联邦审计院工作,对审计院的质询予以答复,并提供其所进行检查与审计结论的信息,这样既便于审计院有效地开展工作,也有利于减少监督机构的重复劳动和被审计单位的负担,从而形成协同高效的监督体系。

俄军内部审计机构设置图② 2.机构、人员、经费完全独立于被审计单位。俄罗斯联邦审计院成立于1995年,直属国家杜马(联邦议会下院)。联邦审计院院长由国家杜马选举并获得全体议员多数选票才能任命,任期6年。审计院院长不能与俄罗斯联邦总统、联邦委员会(联邦议会上院)主席、国家杜马主席、政府总理、总统办公厅主任、联邦总检察长、宪法法院院长、最高法院院长和最高仲裁法院院长有亲属关系,不得兼任国家杜马的议员和政府成员,不得从事除教学、科研和其他创作之外的任何盈利活动。审计院院长、副院长和审计官③未经联邦议会同意,不得被拘留、逮捕或者追究刑事责任。对审计院院长、副院长和审计官只能由联邦总检察长提出刑事起诉。审计院检查员履行职责时,未经审计院审计委员会同意,不得追究其刑事责任。审计院院长、副院长和审计官具有职业独立性保障,只有在满足法律规定的条件下,由联邦议会作出决定才能免除其职务。审计院的审计活动不因国家杜马的解散而终止。审计院开展审计工作所必需的经费在联邦财政预算中单列并予以保障。 3.全面审查预算收支并及时报告。俄联邦审计院不仅开展预算执行审计,对联邦财政预算执行过程中预算收入的完整性和及时性、实际支出与预算的一致性进行审计,揭露违反预算的行为,并进行分析,提出纠正建议,同时,还要评估联邦财政预算草案收支项目和联邦特别预算资金收支项目的合法性和合理性,评价国家资金支出和使用联邦财产所达到的目标和效果。审计院每季度向议会提交联邦财政预算执行情况的审计报告。审计报告包括预算收入组成的实际数据、提前发生的预算支出、本年预算确定的季度收支情况等。该报告经联邦委员会同意,由国家杜马批准。 4.审计院官员享受较高的物质待遇。联邦审计院法规定,审计院院长、副院长、审计官分别享受联邦政府第一副总理、副总理和联邦部长的月工资和加薪待遇。审计院专业审计人员的工资高于联邦政府事务部门官员的20%(审计院事务部门官员与联邦政府事务部门官员的工资一致)。此外,审计院官员享受联邦政府事务部门官员的医疗保健、休假疗养、交通和日常服务待遇;审计院院长、副院长和审计官享受联邦政府相应职位官员的医疗保健和日常服务待遇。 5.注重处理好与其他监督机构的关系。俄联邦行政性监督机构和单位的内部审计机构(当然包括国防部内部审计机构)有义务协助联邦审计院工作,对审计院的质询予以答复,并提供其所进行检查与审计结论的信息,这样既便于审计院有效地开展工作,也有利于减少监督机构的重复劳动和被审计单位的负担,从而形成协同高效的监督体系。