云南省图书馆机构用户,欢迎您!

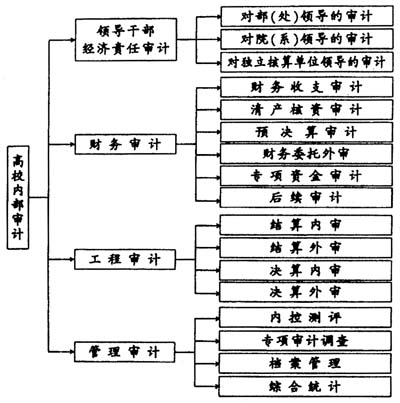

图1 高校内部审计工作模板结构图 除档案管理及综合统计工作模板外,每一类内部审计工作模板均有单独的目录,按审计实务操作步骤分为审计前期、审计实施、审计后期三个阶段,每个阶段均按审计需要设计相应的文字或表格模板。在实施审计项目时,审计人员可以根据审计项目类别,按审计流程从中选取相应的工作模板实施审计。 三、高校内部审计工作模板的实例分析 为便于对高校内部审计工作模板有更直观的了解,本文将以高校部(处)领导干部经济责任审计和项目竣工财务决算审计为例,将内部审计流程和内部审计工作模板目录相结合,简要介绍这两种模板的实际应用。 1.领导干部经济责任审计。高校领导干部经济责任审计流程如图2所示。

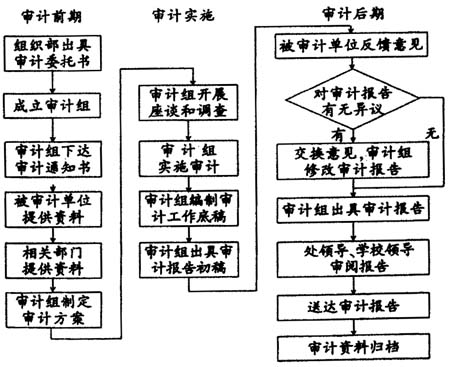

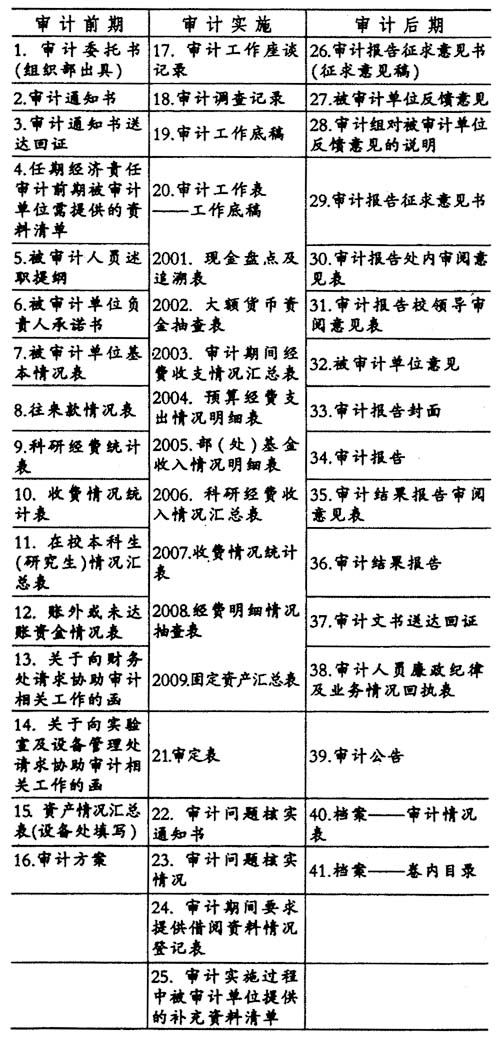

图1 高校内部审计工作模板结构图 除档案管理及综合统计工作模板外,每一类内部审计工作模板均有单独的目录,按审计实务操作步骤分为审计前期、审计实施、审计后期三个阶段,每个阶段均按审计需要设计相应的文字或表格模板。在实施审计项目时,审计人员可以根据审计项目类别,按审计流程从中选取相应的工作模板实施审计。 三、高校内部审计工作模板的实例分析 为便于对高校内部审计工作模板有更直观的了解,本文将以高校部(处)领导干部经济责任审计和项目竣工财务决算审计为例,将内部审计流程和内部审计工作模板目录相结合,简要介绍这两种模板的实际应用。 1.领导干部经济责任审计。高校领导干部经济责任审计流程如图2所示。  图2 高校领导干部经济责任审计流程图 (1)审计前期。审计处根据组织部等部门提出的审计委托成立审计组,审计人员调用内部审计工作模板目录中“审计前期”的第2、3项模板,向被审计单位下达审计通知书,然后调用第4~12项模板,要求被审计单位及被审计人员根据审计内容限期提交述职报告及相关经济资料等书面材料,调用第13~15项模板请求财务和设备管理部门协助开展工作。在初步了解本次相关审计内容后,确定审计重点和方法,最后调用第16项模板编制审计方案。 (2)审计实施。审计人员到被审计单位召开审计座谈会了解基本情况,将座谈和调查情况填至第17、18项模板中。通过内查外调等形式搜集资料,将所搜集的原始资料进行归纳整理,形成完整、系统的审计材料,并将其填制在审计工作底稿(第19~21项模板)上,为审计报告的形成提供充分依据。如果在审计实施过程中发现待核实的问题或取证不足,则需调用第22~25项模板。审计组根据审计情况,结合审计工作底稿,客观、公正地得出审计意见和建议,完成审计报告,对被审计人的经济责任做出实事求是的评价。 (3)审计后期。审计组填写第26项模板后将审计报告初稿送交被审计单位征求意见并认真对被审计人员及其所在单位提出的书面意见进行复核。复核后完成审计报告定稿,由被审计人员签署意见,调用第30、31项模板,将审计报告送部门领导和主管校领导审批。最后将审计报告主送组织部,并抄送有关单位后,将审计资料整理归档。 2.项目竣工财务决算审计。项目竣工财务决算审计流程如图3所示。 (1)审计前期。审计处根据相关部门下达的项目竣工财务决算审计计划成立审计组,审计人员调用内部审计工作模板目录中“审计前期”的第2项模板,向被审计单位下达审计通知书,然后调用第3项模板,要求被审计单位根据审计内容限期提交项目科研报告、投资批复等书面材料,再请求财务和设备管理部门协助开展工作。 领导干部经济责任审计工作模板目录

图2 高校领导干部经济责任审计流程图 (1)审计前期。审计处根据组织部等部门提出的审计委托成立审计组,审计人员调用内部审计工作模板目录中“审计前期”的第2、3项模板,向被审计单位下达审计通知书,然后调用第4~12项模板,要求被审计单位及被审计人员根据审计内容限期提交述职报告及相关经济资料等书面材料,调用第13~15项模板请求财务和设备管理部门协助开展工作。在初步了解本次相关审计内容后,确定审计重点和方法,最后调用第16项模板编制审计方案。 (2)审计实施。审计人员到被审计单位召开审计座谈会了解基本情况,将座谈和调查情况填至第17、18项模板中。通过内查外调等形式搜集资料,将所搜集的原始资料进行归纳整理,形成完整、系统的审计材料,并将其填制在审计工作底稿(第19~21项模板)上,为审计报告的形成提供充分依据。如果在审计实施过程中发现待核实的问题或取证不足,则需调用第22~25项模板。审计组根据审计情况,结合审计工作底稿,客观、公正地得出审计意见和建议,完成审计报告,对被审计人的经济责任做出实事求是的评价。 (3)审计后期。审计组填写第26项模板后将审计报告初稿送交被审计单位征求意见并认真对被审计人员及其所在单位提出的书面意见进行复核。复核后完成审计报告定稿,由被审计人员签署意见,调用第30、31项模板,将审计报告送部门领导和主管校领导审批。最后将审计报告主送组织部,并抄送有关单位后,将审计资料整理归档。 2.项目竣工财务决算审计。项目竣工财务决算审计流程如图3所示。 (1)审计前期。审计处根据相关部门下达的项目竣工财务决算审计计划成立审计组,审计人员调用内部审计工作模板目录中“审计前期”的第2项模板,向被审计单位下达审计通知书,然后调用第3项模板,要求被审计单位根据审计内容限期提交项目科研报告、投资批复等书面材料,再请求财务和设备管理部门协助开展工作。 领导干部经济责任审计工作模板目录  (2)审计实施。审计人员根据被审计单位及相关部门提供的资料实施审计,并将其填制在审计工作底稿(第5项模板)上,为审计报告的形成提供充分依据。如果在审计实施过程中发现待核实的问题或取证不足,则需调用第6项模板。审计组依据被审计单位和相关部门提供的资料填写审计报告附表,然后根据审计情况,结合审计工作底稿,客观、公正地得出审计意见和建议,完成审计报告初稿。

(2)审计实施。审计人员根据被审计单位及相关部门提供的资料实施审计,并将其填制在审计工作底稿(第5项模板)上,为审计报告的形成提供充分依据。如果在审计实施过程中发现待核实的问题或取证不足,则需调用第6项模板。审计组依据被审计单位和相关部门提供的资料填写审计报告附表,然后根据审计情况,结合审计工作底稿,客观、公正地得出审计意见和建议,完成审计报告初稿。