云南省图书馆机构用户,欢迎您!

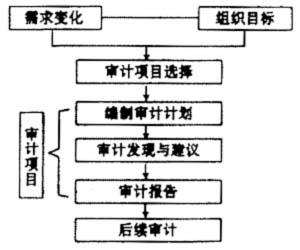

表2 评估矩阵 ABCD A(0-1分) B(1-2分) C(2-3分) D(3-4分) E(4-5分) 2、以需求为导向,对不同内部审计项目需求影响因素评价指标体系进行分析、比较,综合评价内部审计项目,并根据审计频率和总需求确定年度内部审计项目计划。确定审计频率(审计项目相隔多长时间审计一次),可以利用综合评价内部审计项目结果,建立评估矩阵(如表2所示),确定内部审计项目频率。表2中:列表示通过加权平均法计算出的内部审计项目总需求得分。行表示内部控制环境等级,一般根据上一次内部控制审计评价结果确定,A级表示内部控制健全有效,没有发现重要问题;B级表示内部控制基本健全有效,发现1~2个重要问题;C级表示内部控制薄弱,发现几个需要改进的重要问题;D级表示内部控制较差,发现几个能引起内部控制失控的重大缺陷。内部审计人员根据总需求得分、内部控制环境等级,结合职业判断和企业实际情况确定审计频率相隔的年数,填写方格。内部审计项目在列上的分数越高,在行上的级别越低,说明内部审计项目风险越大,在矩阵中对应的数值也就越小,内部审计项目频率间隔时间越短,审计频率越高,可依此排列内部审计项目的优先次序。按优先次序排列内部审计项目,并结合内部审计项目总需求大小,合理分配审计资源,制定年度内部审计项目计划。 3、以需求为导向实施审计,主要关注三点:(1)在制定审计方案中要以需求为导向,在审计风险与审计成本、审计效果和审计效率之间找到均衡点,做出战略选择。(2)在确定审计重点中要以需求为导向,把内部控制评估中确定的重大缺陷或重要问题作为重点进行深入细致的分析研究,获取充分可靠的审计证据,揭示导致问题的原因,评估可能带来的风险,并提出有价值的审计建议或改进措施。(3)后续审计是以需求为导向内部审计的重要审计环节,目的是通过后续审计监督内部审计决定的执行、帮助被审计单位解决问题,落实改进措施;通过后续审计提高内部审计工作质量和内部审计监督的权威性;通过后续审计保证内部审计决定的正确执行和重大风险的有效控制。需求导向内部审计工作模式如图1所示。 图1 需求导向内部审计工作模式

表2 评估矩阵 ABCD A(0-1分) B(1-2分) C(2-3分) D(3-4分) E(4-5分) 2、以需求为导向,对不同内部审计项目需求影响因素评价指标体系进行分析、比较,综合评价内部审计项目,并根据审计频率和总需求确定年度内部审计项目计划。确定审计频率(审计项目相隔多长时间审计一次),可以利用综合评价内部审计项目结果,建立评估矩阵(如表2所示),确定内部审计项目频率。表2中:列表示通过加权平均法计算出的内部审计项目总需求得分。行表示内部控制环境等级,一般根据上一次内部控制审计评价结果确定,A级表示内部控制健全有效,没有发现重要问题;B级表示内部控制基本健全有效,发现1~2个重要问题;C级表示内部控制薄弱,发现几个需要改进的重要问题;D级表示内部控制较差,发现几个能引起内部控制失控的重大缺陷。内部审计人员根据总需求得分、内部控制环境等级,结合职业判断和企业实际情况确定审计频率相隔的年数,填写方格。内部审计项目在列上的分数越高,在行上的级别越低,说明内部审计项目风险越大,在矩阵中对应的数值也就越小,内部审计项目频率间隔时间越短,审计频率越高,可依此排列内部审计项目的优先次序。按优先次序排列内部审计项目,并结合内部审计项目总需求大小,合理分配审计资源,制定年度内部审计项目计划。 3、以需求为导向实施审计,主要关注三点:(1)在制定审计方案中要以需求为导向,在审计风险与审计成本、审计效果和审计效率之间找到均衡点,做出战略选择。(2)在确定审计重点中要以需求为导向,把内部控制评估中确定的重大缺陷或重要问题作为重点进行深入细致的分析研究,获取充分可靠的审计证据,揭示导致问题的原因,评估可能带来的风险,并提出有价值的审计建议或改进措施。(3)后续审计是以需求为导向内部审计的重要审计环节,目的是通过后续审计监督内部审计决定的执行、帮助被审计单位解决问题,落实改进措施;通过后续审计提高内部审计工作质量和内部审计监督的权威性;通过后续审计保证内部审计决定的正确执行和重大风险的有效控制。需求导向内部审计工作模式如图1所示。 图1 需求导向内部审计工作模式