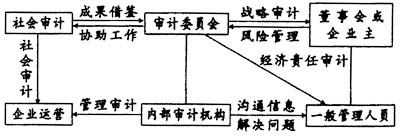

1.民营企业内部审计机构设置。目前,国有企业尤其是上市公司的内部审计机构设置模式主要有五种:一是董事会领导的组织模式;二是监事会领导的组织模式;三是总经理领导的组织模式;四是由以上三者领导的组织模式;五是总会计师或财务副总经理领导的组织模式。另外,公司制民营企业为了进一步规范公司的治理机制,按照监管部门的要求在两个层级上设置了内部审计机构:一是在董事会下设置与监事会平行的审计委员会,代表股东对经理层进行监督;二是在经理层下设置内部审计部门对各职能部门进行审计监督。 由于民营企业发展水平不平衡,很难说统一于哪种模式才好,它应该与企业的组织形式、经营规模、管理体系等相适应。总体上说,根据管理性质和效率要求,民营企业内部审计机构规模一般不宜太大。对于公司制或规模较大的民营企业,可以考虑在董事会下设置审计委员会,而对于规模较小,组织较为简单的民营企业,可以直接由企业主或是经理人员领导审计机构。不论是哪一种模式,都必须实事求是,做到“实效重于形式”,这样才能真正发挥内部审计应有的功能。 2.民营企业内部审计的运行机制。根据一些内部审计工作较有成效企业的经验来看,民营企业内部审计的运行机制是:当好决策层的参谋,当好职能部门的帮手。内部审计需要在企业实践中发现并解决实际问题,其中交流与沟通必不可少。因此,内部审计人员在平时必须注重和企业中下层管理人员的对话和沟通,取得他们的理解和信任。应改变只向经理层汇报工作而不与管理人员交流意见的做法,那样会造成审计部门与管理部门之间的隔阂,不利于开展审计工作。营造审计部门与管理部门的交流空间,将有利于双方在合作的基础上及时解决管理中存在的问题。只有这样,内部审计人员这一“重要资源”才能真正发挥作用,成为各级管理人员的参谋与“智囊”,在各个层级更好地发挥团结协作的作用。 考虑到内部审计应当为企业价值的提升做出更大贡献,而不必拘泥于形式上的限制,内部审计部门可以在必要的时候为了企业整体利益牺牲一些独立性,从而避免那些因审查环节耽搁方案实施而影响经济效益事情的发生。内部审计部门加强与内部各职能部门的直接配合,既增加了它的权威性,又减少了许多不必要的审批操作程序可能带来的负面效应,这确实不失为一种协作、配合的好办法。而且,从内部审计参与管理以及最终增加企业价值考虑,独立性与权威性并非矛盾的,是能够将二者统一起来的。 民营企业内部审计机构设置及其运行机制如下图所示。