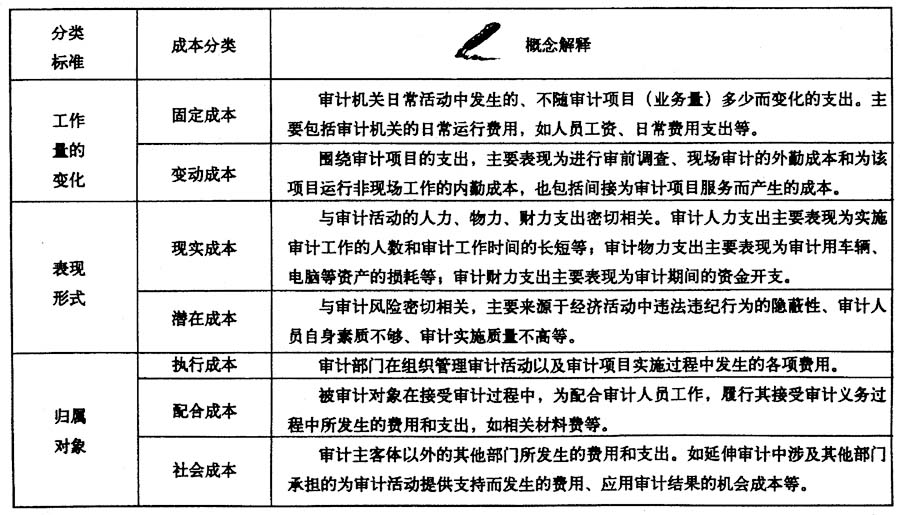

云南省图书馆机构用户,欢迎您!

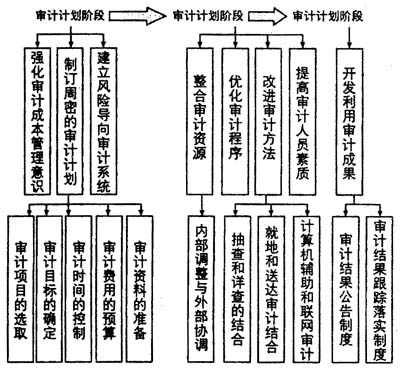

表1 政府审计成本的组成及其分类 (一)审计计划阶段 1.制订周密的审计计划。在审计计划制订过程中,可以从项目确定、目标制定、时间控制、资金预算、资料准备等方面着手,加强审计成本控制。(1)在确定审计项目方面,应当在遵循“全面审计,突出重点”原则的基础上,将有限的审计资源用于加强对重点领域、重点部门、重点资金的审计监督方面,将监督的重点集中于政府关注、管理薄弱、群众反映多、容易出现违法违纪和国有资产流失等问题的单位和部门,避免出现无计划的临时性任务过多等现象;(2)根据审计工作发展目标和有效实施审计监督的需要,明确年度审计工作总目标和各项目的审计目标;(3)严格时间控制,实现审计人力资源的优化配置和组合;(4)对审计项目的经费管理实行定额预算,根据项目定人员、定时间,根据人员和时间定工作量,根据工作量定经费,在年初制订审计计划的同时,努力编好相应的经费预算;(5)充分调查研究,通过搜集意见、走访、座谈等方式获取相关的审计信息,对各计划项目的成本进行测算。

表1 政府审计成本的组成及其分类 (一)审计计划阶段 1.制订周密的审计计划。在审计计划制订过程中,可以从项目确定、目标制定、时间控制、资金预算、资料准备等方面着手,加强审计成本控制。(1)在确定审计项目方面,应当在遵循“全面审计,突出重点”原则的基础上,将有限的审计资源用于加强对重点领域、重点部门、重点资金的审计监督方面,将监督的重点集中于政府关注、管理薄弱、群众反映多、容易出现违法违纪和国有资产流失等问题的单位和部门,避免出现无计划的临时性任务过多等现象;(2)根据审计工作发展目标和有效实施审计监督的需要,明确年度审计工作总目标和各项目的审计目标;(3)严格时间控制,实现审计人力资源的优化配置和组合;(4)对审计项目的经费管理实行定额预算,根据项目定人员、定时间,根据人员和时间定工作量,根据工作量定经费,在年初制订审计计划的同时,努力编好相应的经费预算;(5)充分调查研究,通过搜集意见、走访、座谈等方式获取相关的审计信息,对各计划项目的成本进行测算。  图1 政府审计成本管理的途径 2.强化审计成本管理的意识。要逐步建立健全科学合理的成本约束机制,审计机关工作人员和审计项目组都应树立政府审计成本意识。在实践中可以尝试将竞争机制引入到政府审计成本管理中,如遴选审计项目组负责人时可将审计成本管理目标与质量目标等方面综合考虑,明确职责,竞争上岗,从而更好地发挥审计组成本管理的作用。 3.建立风险导向的审计系统。风险导向审计是指审计人员通过对被审计单位进行风险职业判断,评价被审计单位风险控制,确定剩余风险,执行追加审计程序,将剩余风险降低到可接受水平。 在一定的有序经济条件下,引入风险导向的概念可以降低审计成本,具体作用机制为:在可接受的风险水平下,审计人员为形成恰当的审计意见而收集充分而有效的审计证据时,可以按照最小成本支出的原则确定所需的审计程序,即在保持各项具体审计活动必要效果的同时,努力追求最高的审计效率。风险导向审计提供了一种既能保持审计效果又能提高审计效率的全新思路。 (二)审计执行阶段 1.整合审计资源。审计资源的利用状况直接决定着审计成本的高低,在整体性和最优化原则的基础上,应努力使审计项目的各个阶段、各个成本要素相互制约、相互协同,以实现整体效用的最大化,做到审计项目成本各个要素之间的优化组合。同时,及时调整项目审计过程中的不确定因素,可以使各成本要素之间在动态中协调一致,从而达到降低审计成本的作用。 整合审计资源主要应从内外两方面着手:一是在保持各专业审计优势的基础上,合理调配并充实审计力量,做到人尽其才;二是注重利用外部审计资源,做好与外部相关部门协调工作,发挥审计部门与外部相关部门的联动效应。在条件允许的情况下,可以实行审计项目外包,聘请社会中介组织参与审计,也可聘用社会上一些审计专业人员或专家参与审计。 2.加强程序控制。审计程序可分为审计管理程序和审计执法程序。审计管理程序是对审计管理工作中事务处理流程的描述与规定,是处理审计日常事务的例行办法。审计执法程序是指审计机关对审计事项进行审计的全过程,也称项目审计程序。审计程序既是实现审计目标、保证审计质量的手段,也是直接决定政府审计成本的重要因素。政府审计工作往往会涉及多个职能部门、工作岗位以及各类管理活动,如调研、计划、审核等。不必要的审计程序越多,政府审计的成本就越高,可能导致的审计资源浪费程度也就越严重。因此,在保证审计质量的前提下,加强审计程序的管理与控制,也是审计成本管理的重要手段。

图1 政府审计成本管理的途径 2.强化审计成本管理的意识。要逐步建立健全科学合理的成本约束机制,审计机关工作人员和审计项目组都应树立政府审计成本意识。在实践中可以尝试将竞争机制引入到政府审计成本管理中,如遴选审计项目组负责人时可将审计成本管理目标与质量目标等方面综合考虑,明确职责,竞争上岗,从而更好地发挥审计组成本管理的作用。 3.建立风险导向的审计系统。风险导向审计是指审计人员通过对被审计单位进行风险职业判断,评价被审计单位风险控制,确定剩余风险,执行追加审计程序,将剩余风险降低到可接受水平。 在一定的有序经济条件下,引入风险导向的概念可以降低审计成本,具体作用机制为:在可接受的风险水平下,审计人员为形成恰当的审计意见而收集充分而有效的审计证据时,可以按照最小成本支出的原则确定所需的审计程序,即在保持各项具体审计活动必要效果的同时,努力追求最高的审计效率。风险导向审计提供了一种既能保持审计效果又能提高审计效率的全新思路。 (二)审计执行阶段 1.整合审计资源。审计资源的利用状况直接决定着审计成本的高低,在整体性和最优化原则的基础上,应努力使审计项目的各个阶段、各个成本要素相互制约、相互协同,以实现整体效用的最大化,做到审计项目成本各个要素之间的优化组合。同时,及时调整项目审计过程中的不确定因素,可以使各成本要素之间在动态中协调一致,从而达到降低审计成本的作用。 整合审计资源主要应从内外两方面着手:一是在保持各专业审计优势的基础上,合理调配并充实审计力量,做到人尽其才;二是注重利用外部审计资源,做好与外部相关部门协调工作,发挥审计部门与外部相关部门的联动效应。在条件允许的情况下,可以实行审计项目外包,聘请社会中介组织参与审计,也可聘用社会上一些审计专业人员或专家参与审计。 2.加强程序控制。审计程序可分为审计管理程序和审计执法程序。审计管理程序是对审计管理工作中事务处理流程的描述与规定,是处理审计日常事务的例行办法。审计执法程序是指审计机关对审计事项进行审计的全过程,也称项目审计程序。审计程序既是实现审计目标、保证审计质量的手段,也是直接决定政府审计成本的重要因素。政府审计工作往往会涉及多个职能部门、工作岗位以及各类管理活动,如调研、计划、审核等。不必要的审计程序越多,政府审计的成本就越高,可能导致的审计资源浪费程度也就越严重。因此,在保证审计质量的前提下,加强审计程序的管理与控制,也是审计成本管理的重要手段。