云南省图书馆机构用户,欢迎您!

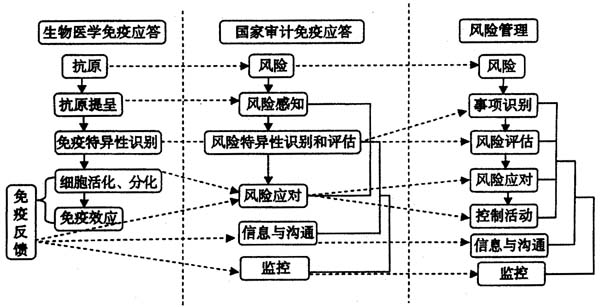

图1 国家审计免疫应答机制

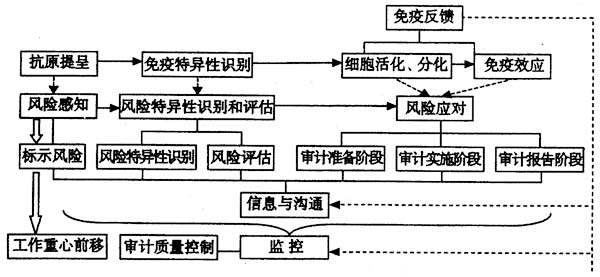

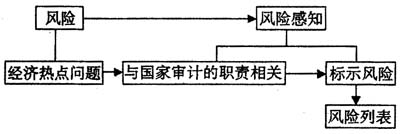

图1 国家审计免疫应答机制  图2 国家审计免疫应答流程 (一)风险感知 由于抗原对于机体来说是个异物,并且可能会给机体带来危害,而经济运行中的风险也具有类似的特点,因此,在本文中把风险看作抗原,将整个国家经济看作机体。本文谈到的“风险”是指经济社会运行中可能带来不良经济后果的不确定性。国家审计要实时对宏观、微观经济运行中出现的风险保持敏感和持续的关注,特别是经济社会中的热点问题,因为这些热点问题往往是经济矛盾的突出表现,蕴藏了更高的风险。在对这些蕴藏着风险的问题进行分析后,需要确定这些风险是否涉及国家审计的管辖领域,即是否与国家审计的职责相关。如果相关,就把这个风险标示出来,作为进一步识别和评估的对象。然后,将标示出来的各种风险汇总起来,形成风险列表。这一过程就是国家审计免疫应答中的“风险感知”阶段(见图3)。在审计流程中增加这一阶段,使得整个工作重心前移,有助于改变国家审计主要侧重在事后审计的状况,即实现及早发现风险的“抗原提呈”功能。

图2 国家审计免疫应答流程 (一)风险感知 由于抗原对于机体来说是个异物,并且可能会给机体带来危害,而经济运行中的风险也具有类似的特点,因此,在本文中把风险看作抗原,将整个国家经济看作机体。本文谈到的“风险”是指经济社会运行中可能带来不良经济后果的不确定性。国家审计要实时对宏观、微观经济运行中出现的风险保持敏感和持续的关注,特别是经济社会中的热点问题,因为这些热点问题往往是经济矛盾的突出表现,蕴藏了更高的风险。在对这些蕴藏着风险的问题进行分析后,需要确定这些风险是否涉及国家审计的管辖领域,即是否与国家审计的职责相关。如果相关,就把这个风险标示出来,作为进一步识别和评估的对象。然后,将标示出来的各种风险汇总起来,形成风险列表。这一过程就是国家审计免疫应答中的“风险感知”阶段(见图3)。在审计流程中增加这一阶段,使得整个工作重心前移,有助于改变国家审计主要侧重在事后审计的状况,即实现及早发现风险的“抗原提呈”功能。  图3 风险感知 (二)风险特异性识别和评估 “从国家这种‘免疫’功能形成机理看,国家审计是国家政治制度体系中内生的‘免疫系统’”,“因而是先天的、内生的制度安排。同时,它又以督促落实国家责任为切入点,时刻主动地、创造性地开展工作,揭示各种问题,查处各种弊端,提出建设性意见,使国家经济社会运行健康,更具‘免疫力’,因而也是获得性的。”,可见,国家审计具有非特异性免疫(先天性免疫)和特异性免疫(获得性免疫)功能。由于非特异性免疫是国家审计在建立之初就具有的,这种免疫应答是针对常规经济问题的,例如每年都对财政预算的执行情况进行审计。但是,风险更多的是来自非常规经济问题,是经济中出现的新问题,对新问题的识别即为免疫特异性识别。因此,在这里主要阐述国家审计的特异性免疫。 在风险感知阶段国家审计标示出了相关风险,在本阶段要进一步分析该项风险的历史、背景和受益对象等相关方,确定该风险事项的内外部影响因素和其中的主导因素,这将有助于进一步确定该项目风险会对经济造成哪些影响。同时,对风险内外部影响因素进行分析,可以把握风险的特征,此即为“风险的特异性识别”(见图4)。掌握风险的特征,有助于增强识别风险的能力。其中外部影响因素主要包括政治、经济、自然环境等;内部影响因素主要包括组织结构、人员、技术等。对这些影响因素的调查分析可以采用访谈、研讨会、发放调查问卷等方式。

图3 风险感知 (二)风险特异性识别和评估 “从国家这种‘免疫’功能形成机理看,国家审计是国家政治制度体系中内生的‘免疫系统’”,“因而是先天的、内生的制度安排。同时,它又以督促落实国家责任为切入点,时刻主动地、创造性地开展工作,揭示各种问题,查处各种弊端,提出建设性意见,使国家经济社会运行健康,更具‘免疫力’,因而也是获得性的。”,可见,国家审计具有非特异性免疫(先天性免疫)和特异性免疫(获得性免疫)功能。由于非特异性免疫是国家审计在建立之初就具有的,这种免疫应答是针对常规经济问题的,例如每年都对财政预算的执行情况进行审计。但是,风险更多的是来自非常规经济问题,是经济中出现的新问题,对新问题的识别即为免疫特异性识别。因此,在这里主要阐述国家审计的特异性免疫。 在风险感知阶段国家审计标示出了相关风险,在本阶段要进一步分析该项风险的历史、背景和受益对象等相关方,确定该风险事项的内外部影响因素和其中的主导因素,这将有助于进一步确定该项目风险会对经济造成哪些影响。同时,对风险内外部影响因素进行分析,可以把握风险的特征,此即为“风险的特异性识别”(见图4)。掌握风险的特征,有助于增强识别风险的能力。其中外部影响因素主要包括政治、经济、自然环境等;内部影响因素主要包括组织结构、人员、技术等。对这些影响因素的调查分析可以采用访谈、研讨会、发放调查问卷等方式。