云南省图书馆机构用户,欢迎您!

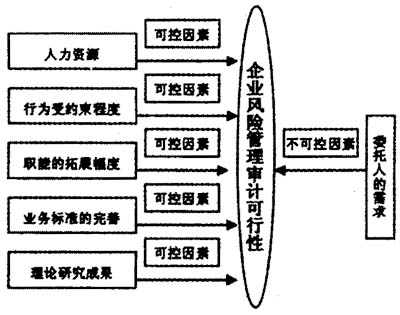

图示 风险管理审计可行性影响因素模型 1.内审人力资源 资源是一切经济活动的基础,对于内审而言人力资源至关重要,已成为内审发展的重要资本和要素。审计人力资源主要涉及审计人员队伍结构、人员素质、知识结构、专业技术水平等,内审业务的拓展依赖于人员的队伍结构和知识结构。例如财务审计主要审查财务资料的真实合规性,这就要求内审人员熟练掌握企业会计准则和相关法律法规。投资项目审计是参与投资项目的评估论证,检查投资项目成本和效果,内审人员就必须了解项目投资方案选择的基本原则。风险管理审计是对各业务循环及相关部门的风险管理过程进行审核的活动,涉足范围较广,因此,风险管理审计开展的前提一是有足够综合性知识结构的内审人员。 2.内审行为的受约束程度 内审行为的受约束程度受两个方面因素影响:地位、资源。地位是决定独立性的关键因素,独立性受损,内审行为也必然受到限制;资源的数量和质量缺陷是内审行为受约束的直接影响因素。当地位或资源的影响足以让内审无法触及组织的必要监控范围时,风险管理审计就不可能从整体上提高全面风险管理水平。因此,风险管理审计开展的前提二是有超然的地位和高效的资源。 3.内审职能的拓展幅度 内审职能的拓展幅度将会影响内审实务经验的储备,以及企业中内审增值形象的建立。现阶段内审职能主要包括财务审计、经济责任审计、效益审计、投资审计、专项审计调查、内部控制审计以及风险管理审计。管理审计的开展必然会让内审人员全面了解管理原则和充分熟悉业务流程,为风险管理审计的开展奠定基础。内审职能拓展幅度越大,意味着内审增值理念得到认同的程度越高,风险管理审计的开展变得更加可行。因此,风险管理审计开展的前提三是内审职能的拓展幅度足够宽。 4.内审业务标准的完善 内审业务标准是指用于说明内部审计实务的基本原则,提供开展内部审计活动的框架和衡量内部审计活动的标准的一系列规章制度。其对于内审活动的开展主要提供一种指引作用,从而提高内审活动的效率和效果。当缺乏标准的指引,内审活动就无所依据,很难有效的配置审计资源。因此,风险管理审计开展的前提四是具有完善的内审业务标准。 5.理论研究成果 理论是行动的指南,没有正确的理论就没有正确的行动。当人们对某一领域的诸多方面进行了比较深入的研究后,所得出的认识和结论对于指导实践将具有重要的作用。因此,风险管理审计开展的前提五是众多的突破性理论研究成果支持。 (二)研究数据分析 1.数据来源和样本选择 2006年,中国内部审计协会对全国企事业单位内部审计现状的调查研究,为本文的实证分析提供了契机。本文所取数据均来自于中国内部审计协会2006年内部审计调查研究数据。 选取的632家单位中,行政机关单位190家,事业单位126家,国有企业239家,民营企业50家,中外合资企业8家以及外商独资企业3家,其他16家。从数据可以看出,行政事业单位和企业约各占一半,极具代表性。 2.结果分析 如表1所示,参与调查单位2005年共完成审计项目数为67942。另有调查数据显示调查单位中共有专职和兼职内审人员18490人,其中专职有14267人,占77.16%,兼职有4223人,占22.84%。可见平均每位专职审计人员一年完成的项目数为4.76个,内审人员数量较为稀缺,负担较重,无法在保证日常审计需求的条件下,开拓新审计职能。内审人员知识和素质可通过学历指标反映,调查的单位中博士有9人,硕士552人,本科7006人,大专5912人,其他1364人。从统计数据来看,调查单位的内审人员学历多集中在本科和大专学历,占总体的比率为87.03%。可见,内审人员整体素质较好,单位对内审人员的学历要求逐渐提高,基本能满足各种审计职能的需要。因此得出:

图示 风险管理审计可行性影响因素模型 1.内审人力资源 资源是一切经济活动的基础,对于内审而言人力资源至关重要,已成为内审发展的重要资本和要素。审计人力资源主要涉及审计人员队伍结构、人员素质、知识结构、专业技术水平等,内审业务的拓展依赖于人员的队伍结构和知识结构。例如财务审计主要审查财务资料的真实合规性,这就要求内审人员熟练掌握企业会计准则和相关法律法规。投资项目审计是参与投资项目的评估论证,检查投资项目成本和效果,内审人员就必须了解项目投资方案选择的基本原则。风险管理审计是对各业务循环及相关部门的风险管理过程进行审核的活动,涉足范围较广,因此,风险管理审计开展的前提一是有足够综合性知识结构的内审人员。 2.内审行为的受约束程度 内审行为的受约束程度受两个方面因素影响:地位、资源。地位是决定独立性的关键因素,独立性受损,内审行为也必然受到限制;资源的数量和质量缺陷是内审行为受约束的直接影响因素。当地位或资源的影响足以让内审无法触及组织的必要监控范围时,风险管理审计就不可能从整体上提高全面风险管理水平。因此,风险管理审计开展的前提二是有超然的地位和高效的资源。 3.内审职能的拓展幅度 内审职能的拓展幅度将会影响内审实务经验的储备,以及企业中内审增值形象的建立。现阶段内审职能主要包括财务审计、经济责任审计、效益审计、投资审计、专项审计调查、内部控制审计以及风险管理审计。管理审计的开展必然会让内审人员全面了解管理原则和充分熟悉业务流程,为风险管理审计的开展奠定基础。内审职能拓展幅度越大,意味着内审增值理念得到认同的程度越高,风险管理审计的开展变得更加可行。因此,风险管理审计开展的前提三是内审职能的拓展幅度足够宽。 4.内审业务标准的完善 内审业务标准是指用于说明内部审计实务的基本原则,提供开展内部审计活动的框架和衡量内部审计活动的标准的一系列规章制度。其对于内审活动的开展主要提供一种指引作用,从而提高内审活动的效率和效果。当缺乏标准的指引,内审活动就无所依据,很难有效的配置审计资源。因此,风险管理审计开展的前提四是具有完善的内审业务标准。 5.理论研究成果 理论是行动的指南,没有正确的理论就没有正确的行动。当人们对某一领域的诸多方面进行了比较深入的研究后,所得出的认识和结论对于指导实践将具有重要的作用。因此,风险管理审计开展的前提五是众多的突破性理论研究成果支持。 (二)研究数据分析 1.数据来源和样本选择 2006年,中国内部审计协会对全国企事业单位内部审计现状的调查研究,为本文的实证分析提供了契机。本文所取数据均来自于中国内部审计协会2006年内部审计调查研究数据。 选取的632家单位中,行政机关单位190家,事业单位126家,国有企业239家,民营企业50家,中外合资企业8家以及外商独资企业3家,其他16家。从数据可以看出,行政事业单位和企业约各占一半,极具代表性。 2.结果分析 如表1所示,参与调查单位2005年共完成审计项目数为67942。另有调查数据显示调查单位中共有专职和兼职内审人员18490人,其中专职有14267人,占77.16%,兼职有4223人,占22.84%。可见平均每位专职审计人员一年完成的项目数为4.76个,内审人员数量较为稀缺,负担较重,无法在保证日常审计需求的条件下,开拓新审计职能。内审人员知识和素质可通过学历指标反映,调查的单位中博士有9人,硕士552人,本科7006人,大专5912人,其他1364人。从统计数据来看,调查单位的内审人员学历多集中在本科和大专学历,占总体的比率为87.03%。可见,内审人员整体素质较好,单位对内审人员的学历要求逐渐提高,基本能满足各种审计职能的需要。因此得出: