云南省图书馆机构用户,欢迎您!

(虚线表示,如果被审计单位使用的管理系统此前已经验证可靠,则可以直接对数据进行审计) 基于以上划分,计算机审计质量控制的模型可以归纳为:

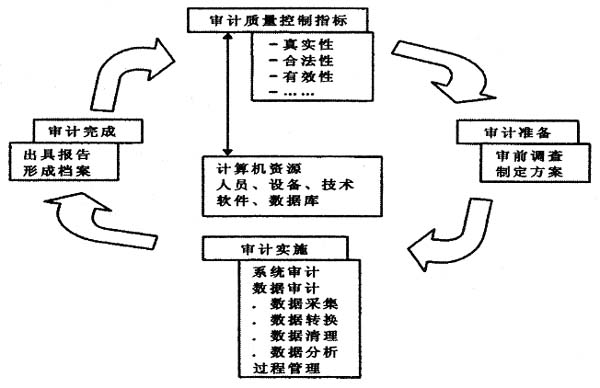

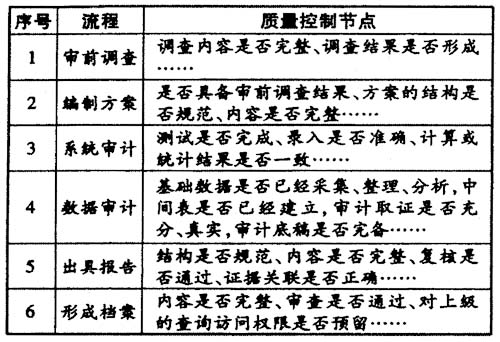

(虚线表示,如果被审计单位使用的管理系统此前已经验证可靠,则可以直接对数据进行审计) 基于以上划分,计算机审计质量控制的模型可以归纳为:  通过该模型,可以看出,通过计算机实施审计质量控制,即根据计算机审计质量控制指标,植入质量控制节点,让操作人员只有完成上一步操作,填充规定要求的数据后,才能执行下一步操作,从而达到实行强制控制的目的。其分析语句可以广泛采用IF(logic-test,value-true,value-false)来实现,即看“logic-test”逻辑判断条件是否满足,如果满足则返回值为“valuetrue”,如果不满足则返回值为“value-false”。在计算机审计质量控制中,“logic-test”逻辑判断的结果为“t”或“f”,“t”表示本步骤已经按要求完成,“f”表示本步骤未按要求完成,“valueif-true”表示可以执行下一步操作。“value-if-false”表示限制执行下一步操作。结合审计质量控制要求和计算机审计流程,质量控制节点可以概括为下表:

通过该模型,可以看出,通过计算机实施审计质量控制,即根据计算机审计质量控制指标,植入质量控制节点,让操作人员只有完成上一步操作,填充规定要求的数据后,才能执行下一步操作,从而达到实行强制控制的目的。其分析语句可以广泛采用IF(logic-test,value-true,value-false)来实现,即看“logic-test”逻辑判断条件是否满足,如果满足则返回值为“valuetrue”,如果不满足则返回值为“value-false”。在计算机审计质量控制中,“logic-test”逻辑判断的结果为“t”或“f”,“t”表示本步骤已经按要求完成,“f”表示本步骤未按要求完成,“valueif-true”表示可以执行下一步操作。“value-if-false”表示限制执行下一步操作。结合审计质量控制要求和计算机审计流程,质量控制节点可以概括为下表:  通过审计软件实施质量控制,就是在升级完善审计软件时,充分考虑质量控制的需要,植入质量控制节点,达到强制控制的目的。笔者认为,可以从以下七个方面入手。 一是通过充分的审前调查来控制。审计调查是获得审计对象基本情况的必要途径,也是开展审计工作的一项重要程序。随着审计环境的发展变化,审计风险与日俱增,必须高度重视审前调查工作。为防止审前调查被简单化甚至被省略带来的审计风险,审计软件中,应增加审前调查模块,要求审计部门填列调查结果,不但要充分查清被审计单位工作特点、供应关系、经济规模、内控情况、历年发现的问题等,还要准确掌握被审计单位目前有用的经济管理软件及基本功能,有无自行研制开发的管理系统和工具软件。对以前年度反映内控薄弱的单位,应先期取得需要审计的电子数据,进行分析梳理,确定审计重点,进一步增加审计的针对性和有效性。 二是通过科学的审计方案来控制。审计方案是审计作业的重要指导依据,把住审计方案关,能从源头上加强计算机审计质量控制。计算机环境下,审计方案的编制需要从以下三个方面加以完善。首先,要在审计软件中提供审计方案模块,对方案编写的要素进行规范,或在软件中提供审计指南、审计专家库或以前年度审计方案,为审计人员编写审计方案提供参考。其次,计算机审计环境下的审计方案,从结构上看,需要列入审前调查结果;从内容上看,需要增加被审单位软件系统的审计;从步骤上看,需要符合计算机审计规律。最后,需在审计软件中增加公文流转功能,审计方案拟制完成后,应通过软件实现批准程序的控制,未经批准的电子审计公文就无法继续流转。 三是通过合理的力量安排来控制。计算机审计环境下,需要对被审计单位电算化系统进行研究与评价,对取得的电子数据进行甄别转换,审计人员只依靠原有的知识和技能是无法胜任的。所以派出一个审计组,不但要顾及其成员的专业特长、关系人的回避、审计经验等传统要素,还要考虑到审计组是否具备较强的计算机应用能力,是否有计算机环境下的审计经验,能否胜任对被审计单位软件系统进行测试的任务。审计组在具体审计实施过程中,组长实行审计分工时,可以把审计任务分为若干个“任务包”,包括特定成员需完成的任务、每一个具体被审计事项的审计目标、必经的审计程序和必备的审计内容等,做到任务到人、责任到人。 四是通过严格的软件测试来控制。计算机审计环境下,必须对核算系统的工作原理、数据质量、数据一致性、账实一致性、外部数据资源利用等进行测试与分析性检查。鉴于被审单位电算化核算的特点,审计中应特别注重三个环节的真实性:①由原始凭证转变到记账凭证的环节,该环节只能靠人工甄别。②由纸质记账凭证转变到机制记账凭证的环节,可以通过抽样的办法,补录一个时间段的凭证作为测试数据,与被审计单位的统计数据进行对比,检查结果是否一致,如果不一致,则有可能是在录入过程中遗漏,甚至故意舞弊。③由记账凭证转变到统计报表的环节,可以把被审计单位的原始数据备份或拷贝到另一台计算机上,利用相同的核算软件重新进行统计,检查其结果是否一致,如果不一致,则存在经管人员篡改软件的可能。尤其是对被审计单位自行研制的无版本号、无生产批号的管理软件和经管人员自行开发使用的统计工具软件,更应高度重视其测试工作。 五是通过可靠的电子证据来控制。电子审计证据是指在计算机审计过程中产生的,作为审计结论基础的电磁记录物,是审计软件中生成审计底稿的基本依据。由于电子审计证据易被截收、监听、删除、剪接、修改、损毁,而且难以留下痕迹,因此必须加强对电子证据的质量控制,降低审计风险。电子审计证据的质量可以从三个方面加以控制。首先,由于电子审计证据属于间接证据,因此,审计人员在收集电子数据资料,特别是向被审计单位索取电子数据时,应当注明制作方法、制作时间、制作人和电子数据资料的运行环境、系统以及存放地点、存放方式等情况。其次,审计人员对根据被审计单位提供的会计电子数据汇总、分析、综合及测试的审计证据,必须在底稿中说明汇总、分析、综合及测试的全过程,防止责任不清。最后,审计人员通过软件计算出的审计结果,在作为审计证据时,必须在审计底稿中注明软件的版本号及取得途径,审计组长应对其计算方法和数据处理流程进行审核,确保电子审计证据真实可靠。

通过审计软件实施质量控制,就是在升级完善审计软件时,充分考虑质量控制的需要,植入质量控制节点,达到强制控制的目的。笔者认为,可以从以下七个方面入手。 一是通过充分的审前调查来控制。审计调查是获得审计对象基本情况的必要途径,也是开展审计工作的一项重要程序。随着审计环境的发展变化,审计风险与日俱增,必须高度重视审前调查工作。为防止审前调查被简单化甚至被省略带来的审计风险,审计软件中,应增加审前调查模块,要求审计部门填列调查结果,不但要充分查清被审计单位工作特点、供应关系、经济规模、内控情况、历年发现的问题等,还要准确掌握被审计单位目前有用的经济管理软件及基本功能,有无自行研制开发的管理系统和工具软件。对以前年度反映内控薄弱的单位,应先期取得需要审计的电子数据,进行分析梳理,确定审计重点,进一步增加审计的针对性和有效性。 二是通过科学的审计方案来控制。审计方案是审计作业的重要指导依据,把住审计方案关,能从源头上加强计算机审计质量控制。计算机环境下,审计方案的编制需要从以下三个方面加以完善。首先,要在审计软件中提供审计方案模块,对方案编写的要素进行规范,或在软件中提供审计指南、审计专家库或以前年度审计方案,为审计人员编写审计方案提供参考。其次,计算机审计环境下的审计方案,从结构上看,需要列入审前调查结果;从内容上看,需要增加被审单位软件系统的审计;从步骤上看,需要符合计算机审计规律。最后,需在审计软件中增加公文流转功能,审计方案拟制完成后,应通过软件实现批准程序的控制,未经批准的电子审计公文就无法继续流转。 三是通过合理的力量安排来控制。计算机审计环境下,需要对被审计单位电算化系统进行研究与评价,对取得的电子数据进行甄别转换,审计人员只依靠原有的知识和技能是无法胜任的。所以派出一个审计组,不但要顾及其成员的专业特长、关系人的回避、审计经验等传统要素,还要考虑到审计组是否具备较强的计算机应用能力,是否有计算机环境下的审计经验,能否胜任对被审计单位软件系统进行测试的任务。审计组在具体审计实施过程中,组长实行审计分工时,可以把审计任务分为若干个“任务包”,包括特定成员需完成的任务、每一个具体被审计事项的审计目标、必经的审计程序和必备的审计内容等,做到任务到人、责任到人。 四是通过严格的软件测试来控制。计算机审计环境下,必须对核算系统的工作原理、数据质量、数据一致性、账实一致性、外部数据资源利用等进行测试与分析性检查。鉴于被审单位电算化核算的特点,审计中应特别注重三个环节的真实性:①由原始凭证转变到记账凭证的环节,该环节只能靠人工甄别。②由纸质记账凭证转变到机制记账凭证的环节,可以通过抽样的办法,补录一个时间段的凭证作为测试数据,与被审计单位的统计数据进行对比,检查结果是否一致,如果不一致,则有可能是在录入过程中遗漏,甚至故意舞弊。③由记账凭证转变到统计报表的环节,可以把被审计单位的原始数据备份或拷贝到另一台计算机上,利用相同的核算软件重新进行统计,检查其结果是否一致,如果不一致,则存在经管人员篡改软件的可能。尤其是对被审计单位自行研制的无版本号、无生产批号的管理软件和经管人员自行开发使用的统计工具软件,更应高度重视其测试工作。 五是通过可靠的电子证据来控制。电子审计证据是指在计算机审计过程中产生的,作为审计结论基础的电磁记录物,是审计软件中生成审计底稿的基本依据。由于电子审计证据易被截收、监听、删除、剪接、修改、损毁,而且难以留下痕迹,因此必须加强对电子证据的质量控制,降低审计风险。电子审计证据的质量可以从三个方面加以控制。首先,由于电子审计证据属于间接证据,因此,审计人员在收集电子数据资料,特别是向被审计单位索取电子数据时,应当注明制作方法、制作时间、制作人和电子数据资料的运行环境、系统以及存放地点、存放方式等情况。其次,审计人员对根据被审计单位提供的会计电子数据汇总、分析、综合及测试的审计证据,必须在底稿中说明汇总、分析、综合及测试的全过程,防止责任不清。最后,审计人员通过软件计算出的审计结果,在作为审计证据时,必须在审计底稿中注明软件的版本号及取得途径,审计组长应对其计算方法和数据处理流程进行审核,确保电子审计证据真实可靠。