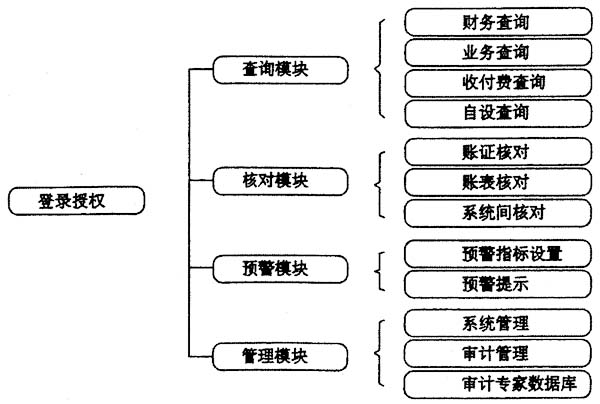

保险公司开展以风险为导向的计算机实时审计目标是使公司内部审计重心由事后向事前、事中倾斜,实现对公司承保、理赔、收付费、资金运营、单证管理等关键环节的实时监控,扩大内部审计监管的范围、提高时效性,做到增值、兴利、防弊。对风险因素评估以确定审计重点,主要应考虑的风险因素有:保费收入规模的大小、管理层的能力、内部控制质量、制度变动、特种业务、环境变化、数据处理能力和以前审计情况。另外,还应充分考虑:(1)地理环境、领导风格、市场份额、经营指导思想、人员构成等基本情况,熟悉经营概况,了解经营全貌,保证实时审计的全面与客观;保险财务、业务、收付费、保险单证管理等各项上报数据的真实性、合规性、效益性,评价综合经营计划的执行情况;经营管理信息,综合判断业务数据变化的合理性、出台的新制度、新办法的合规性,掌握各项管理制度的贯彻执行情况,确保实时审计能够及时反映被审计对象经营管理的最新变化。(2)电子商务环境下,审计人员面对的不单是财务报表数据,而是内容丰富、宽广的信息系统,如保险财务管理系统、业务处理系统、收付费系统、单证管理系统、赔案流转系统、综合分析系统等。这些信息包括财务与非财务信息、货币和非货币形态的信息、数字化信息和图形化信息、历史信息和未来预测性信息等。通过对这些信息的获取与审查,在时间和空间上,审计人员将传统的内部审计范围拓展到多元、实时、存续的经济鉴证范畴。(3)对信息系统的安全控制进行审计,着重对系统的职责分离情况、操作权限设置、系统安全管理体制、安全保密技术进行检查;同时,实施网络咨询和电子商务签证服务,对公司网上商业活动的完整性、真实性和可靠性进行全面鉴证,将审计的范围扩大到服务器、工作站、传输介质、计算机网络会计软件等。 1、建立实时审计监控系统。实时审计监控系统的结构是构建于计算机技术、数据库技术、Internet/Intranet等现代信息技术基础之上,先将经济事项信息通过Internet、EDI或者虚拟专用网传递并保存在信息数据库中的审计信息平台,如嵌入式审计模块和计算机辅助审计系统。嵌入式审计模块是在公司现有的信息系统中嵌入事先编制好的审计模块,对该系统的交易进行持续实时监控,用以采集审计人员认为重要的交易或事件信息,嵌入的审计程序本身具有隐蔽性、安全性和稳定性,非审计人员无法看到这些审计程序和自动形成的审计数据,审计人员根据模块内的程序实时进行实质性测试。计算机辅助审计系统是与保险公司所有的信息系统实现完全有效的数据对接,所有经营单位的数据均能通过计算机辅助系统实时查询并可根据需要在监控模块设置监控指标与参数,其主要模块构成框架如图1所示,运行机制如下:(1)登录授权,确认使用者的身份真伪和权限层次,以便根据不同用户的身份提供不同程度的信息,确保数据的安全性。(2)查询模块,主要用于业务、财务、收付费系统信息查询和数据下载。业务查询主要包括承保查询、理赔查询;财务查询主要包括会计分录、会计报表、会计凭证、专项账和发生额余额等功能查询;收付费查询包括收付原因查询、收据流转查询等。(3)核对模块,用于对被审计对象财务与业务、收付费系统数据一致性的检查。主要是对不符合业务处理规则的现象、易错点进行核查,如财务与业务,财务与收付费系统的比对。(4)预警模块,设置日常监控指标,发出报警信息。(5)管理模块,主要用于作业权限设置,审计工作底稿形成管理以及建立审计专家数据库。审计人员通过非现场登录计算机辅助审计系统即可调阅被审计对象的经营数据。 图1 实时审计监控系统构成框架

2,实时预警指标及事项的设置。保险公司预警指标体系的设置是实现实时审计的重要步骤,预警指标必须是针对风险多发、对公司经营有重要影响的变动事项设置。以财产保险公司为例,预警指标及事项主要包括以下几大类:(1)资金管理监控指标及事项。包括库存现金余额,该指标用于监控公司现金管理是否符合国家现金管理规定:现金支出额度,用于监控公司现金支付是否存在风险,如费用户大额现金支出额度;账户资金划转,如保费收入账户向费用户的划转事项。(2)经营管理监控指标及事项。包括保费收入增长率,该指标主要用于监控公司经营是否存在异常波动或人为调节,应分险种设置,预警值可为公司计划值或任务值;营业费用率,即营业费用和当期保费收入的比率,预警值可为公司平均值或费用考核指标设定;手续费率,预警值以公司规定或行业规定的手续费率设置;应收保费率,主要反映公司应收保费占当期保费的比例,预警值可以以历史同期值或公司考核值来设置;未决赔款估损偏差率,该指标反映保险公司未决赔款估损的准确性,直接影响公司未决赔款准备金计提数,是财产保险公司经营管理中的难点,预警值可以以系统平均数或历史平均值来设置;招待费支出比率,即招待费占保费收入的比例,根据公司招待费管理规定设置;多次出险客户承保提示,主要用于反映公司是否对多次出险的客户进行采取提高承保条件的控制措施,如3次;超权限承保及理赔业务查询,根据公司承保、理赔管理授权书规定的金额设置。(3)偿付能力监控指标。包括偿付能力系数,即保险公司自留保费与资本金和公积金之和的比例,预警值可按监管规定要求设置为“4”;现金比率,即经营现金流入与保费收入之比,可根据系统本期平均水平设置。(4)稳定能力监控指标。包括准备金保费比率,即准备金提转差和实收保费之比,可按全国平均数,精算数或参考国际计提比率来设定;承保量变动率,反映公司业务量的升降,可以近三年平均数来设,一般来说上下超过0.33就说明公司稳定性有问题。(5)盈利能力监控。包括综合成本率,即赔付率和费用率之和,按公司考核规定设置;投资收益率,按公司预期报酬率或同期银行利率制定;赔付率,按公司考核规定设置;净利润率,参照系统平均数设置或近三年平均数或根据公司考核进度设置。(6)逻辑式业务监控事项。即不符合保险业务流程规范,有可能存在骗费骗赔或内部系统出错的事项。如结案在前核赔在后、终保在前出险在后、出险在前起保在后、报案在前出险在后、起保在前核保在后、批改在前签章在后、终保在前批改在后、出险在前收费在后等,不合业务处理逻辑的交易和事项等。