云南省图书馆机构用户,欢迎您!

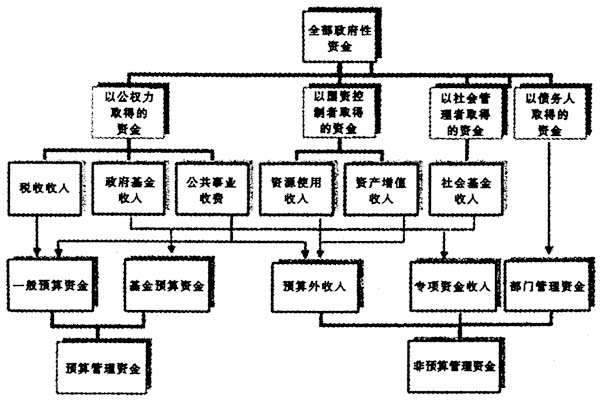

二、全部政府性资金数据库的设计与构建 (一)数据库构建的目标 以审计需求为出发点,构建审计模型,通过建立具有数据采集转换、数据分析处理和数据积累功能的全部政府性资金数据库软件,并为发展对财政数据进行综合分析的数据式审计服务。具体功能目标为: 1.明确数据采集的依据,通过数据的清理、转换和对应等处理过程,实现异构数据的标准化处理。 2.在完成基础数据的条件下,实现按预定程序自动进行的数据整理汇总和分析。 3.实现对业务数据的跨年度纵向和多维统计分析,满足审计人员对资金收入与支出、结构比例与变动趋势、管理与绩效评价的需要。 4.数据积累、信息查询,以满足实现不同时期、不同审计目标的需要。 5.建立能够适应需求不断变化的指标和分析模型维护机制。 (二)数据库构建的逻辑结构 构建的数据库按其逻辑模型大致可划分为五个层次,分别为:业务数据层,审计数据层,审计分析层,软件功能层和人力资源层。详见下页左下图: 1.业务数据层。审计所需的各类原始财政数据采自不同的业务系统,这些数据来源广泛、复杂,而且这些数据的结构是面向被审计单位自身的业务职能活动,不是面向审计的,例如税收系统、社保系统、预算指标系统等。虽然每一单位使用的电子信息系统可能会有所不同,软件的形式和数据库的设计有所不同,但其所需遵守的约束、表达的本质数据含义却是相同的,体现在财务报表的要求可能是一致的,一定时期内我们的审计需求也是相对稳定的。例如,不管是财政金财工程软件、用友软件A++、还是新中大财务软件,其核心的数据必然是围绕凭证表、余额表和科目表等展开,即使完全陌生的财务软件,也可以依据此核心业务,迅速找到核心数据分析其数据结构。 2.审计数据层。数据库的审计数据存在三种比较固定的形式,一是原始数据表,二是审计中间表,三是审计结果表。原始数据表是被审计对象各种类型的电子数据,该部分数据我们通过纳入统一的审计数据处理平台加以管理。审计中间表是审计人员根据行业审计的常用业务表总结出来的数据表模式的集合以及这些集合上的相关文档,用这些数据表的数据模式可以承载业务的核心数据,各种业务数据均可以转换至中间表,变成具有统一格式的数据表,同时满足审计人员审计分析需求,保证围绕审计需求的审计分析所需要的业务数据均在这些表的集合中。审计中间表的制作是计算机数据审计的核心。审计结果表,是审计人员或自动审计方法,在审计中间表上执行查询的结果,主要包括全部政府性资金的来源构成、管理模式、结余状况、支出方向等等。

二、全部政府性资金数据库的设计与构建 (一)数据库构建的目标 以审计需求为出发点,构建审计模型,通过建立具有数据采集转换、数据分析处理和数据积累功能的全部政府性资金数据库软件,并为发展对财政数据进行综合分析的数据式审计服务。具体功能目标为: 1.明确数据采集的依据,通过数据的清理、转换和对应等处理过程,实现异构数据的标准化处理。 2.在完成基础数据的条件下,实现按预定程序自动进行的数据整理汇总和分析。 3.实现对业务数据的跨年度纵向和多维统计分析,满足审计人员对资金收入与支出、结构比例与变动趋势、管理与绩效评价的需要。 4.数据积累、信息查询,以满足实现不同时期、不同审计目标的需要。 5.建立能够适应需求不断变化的指标和分析模型维护机制。 (二)数据库构建的逻辑结构 构建的数据库按其逻辑模型大致可划分为五个层次,分别为:业务数据层,审计数据层,审计分析层,软件功能层和人力资源层。详见下页左下图: 1.业务数据层。审计所需的各类原始财政数据采自不同的业务系统,这些数据来源广泛、复杂,而且这些数据的结构是面向被审计单位自身的业务职能活动,不是面向审计的,例如税收系统、社保系统、预算指标系统等。虽然每一单位使用的电子信息系统可能会有所不同,软件的形式和数据库的设计有所不同,但其所需遵守的约束、表达的本质数据含义却是相同的,体现在财务报表的要求可能是一致的,一定时期内我们的审计需求也是相对稳定的。例如,不管是财政金财工程软件、用友软件A++、还是新中大财务软件,其核心的数据必然是围绕凭证表、余额表和科目表等展开,即使完全陌生的财务软件,也可以依据此核心业务,迅速找到核心数据分析其数据结构。 2.审计数据层。数据库的审计数据存在三种比较固定的形式,一是原始数据表,二是审计中间表,三是审计结果表。原始数据表是被审计对象各种类型的电子数据,该部分数据我们通过纳入统一的审计数据处理平台加以管理。审计中间表是审计人员根据行业审计的常用业务表总结出来的数据表模式的集合以及这些集合上的相关文档,用这些数据表的数据模式可以承载业务的核心数据,各种业务数据均可以转换至中间表,变成具有统一格式的数据表,同时满足审计人员审计分析需求,保证围绕审计需求的审计分析所需要的业务数据均在这些表的集合中。审计中间表的制作是计算机数据审计的核心。审计结果表,是审计人员或自动审计方法,在审计中间表上执行查询的结果,主要包括全部政府性资金的来源构成、管理模式、结余状况、支出方向等等。