云南省图书馆机构用户,欢迎您!

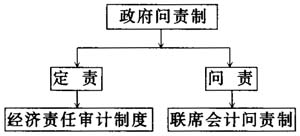

图1:政府问责制体系图 (一)经济责任审计的“定责”是政府问责制的前提 对领导干部进行“问责”的前提是清楚地界定他所承担的责任,需要一种制度定期地检查他是否履行了责任以及履行的效果如何。任何领导干部上任前,应被告知应诙履行哪些经济责任,并作出书面承诺,针对这些经济责任的履行情况进行后续的经济责任审计,经济责任审计制度是新的政府问责制的一部分。新的政府问责制由两个部分构成,即以经济责任审计制度为主的“定责”部分和以联席会议制度为主的“问责”部分。 经济责任审计制度是一种常态的审计、检查制度,这一制度不仅仅在发生了重大突发事件后才启动,也不再认为领导干部“无过便是功”。经济责任审计制度通过对领导干部经济责任履行情况进行定期检查,使责任监督制度化、日常化,加强领导干部对于责任履行的意识。有利于政府问责制由追究有过向无为的转变,由偶发的灾难事故问责向常规性履职问责转变。有利于分清各责任主体的责任,克服目前政府问责制中问责客体不清的问题。 另外,在目前经济责任审计结果的运用中,“审”、“用”两张皮的现象突出,审计的结果对干部监督管理工作不发生作用,审计归审计,任用归任用。审计机关只管完成项目审计,然后向政府提交审计结果报告就标志着该项目审计工作的基本完结,至于审计结论能否发挥作用、能发挥多大作用,基本不予关注,重审轻用的现象比较普遍。如果将经济责任审计纳入到政府问责制中,让审计部门也成为一种问责主体,将有利于经济责任审计结果的运用。而审计结果公告制度的推行,则进一步把民情舆情引入到干部监督机制,促使各级领导干部更好地履行公共责任。 (二)联席会议制度的“问责”是政府问责制的关键 在新的政府问责制体系中,问责主体是一个由多部门参加的联席会议,该联席会议直接向最高权力机关人民代表大会负责。参加该联席会议的除纪委、组织、人事、法院等部门外,还应该包括审计、人大代表、民主党派、新闻媒体等。 1.充分发挥人大代表的问责职能。中国国家行政机关由人民代表大会产生。监督政府的工作,是人大及其常委会的一项重要职责。威尔逊在《国会政体》中阐述议会职能时曾十分明确地指出:“和立法同等重要的事,是对政府的严密监督。一个有效率的被赋予统治权力的代议机构,应该不只是像国会那样,仅限于表达全国民众的意志,还应该领导民众最终实现其目的,做民众意见的代言人并且做民众的眼睛,对政府的所作所为进行监督。”各级人大对于政府和政府工作的监督问责权力必须细化、具体化和强化。细化和具体化是指要通过法规制度使这样的监督问责范围明确、渠道清晰并具有可操作性。比如,人大机关所拥有的对政府行为监督问责的直接作用——审查权、建议权和否决权,必须明确规定其应用方式和运作机制。强化则是指这样的监督问责必须通过增强人大在行使其权力时的独立性和权威性来予以大力加强。 目前各级人大作为我国的权力机构,其问责效能并未充分发挥与实现。我国人大代表是兼职的,大多没有太多的时间和精力来履行代表的职责,专职人大代表的比例应予增加,常任人大代表应配置相应的工作人员、办公场所和设备,人大代表的职能应当更充分地发挥出来。因此,加强人大的刚性问责功能是我国政府问责制的一个最为关键的突破口。 2.重视审计结果运用。审计部门要改变过去只管审计不管结果的状况,要及时将审计结果提交给联席会议,督促联席会议充分利用审计结果。经济责任审计成果具有“一果多用”的功能,党政领导可作为管理宏观经济的参考,组织、人事部门应将审计机关提交的领导干部经济责任审计结果报告,作为对被审计的领导干部业绩考评和职务任免的参考依据。纪检监察部门要把经济责任审计工作与构建惩治和预防腐败体系有机结合起来,严肃处理经济责任审计中发现的问题。经济责任审计通过对领导干部任期内财经纪律等情况的监督检查,可以在一定程度上判断领导干部是否正确履行其经济职责、是否遵守廉洁从政各项规定。各级纪检、监察机关在开展这项工作中,要注意发现案件线索,深挖细查违反财经纪律行为背后的腐败问题,坚决惩治各种腐败行为。国资部门可作为国有资产管理及评价保值增值的依据,财政部门可作为改进和加强财政资金管理的参考。因此,必须完善审计成果运行机制,建立一个各相关部门都适用的成果运用办法,使经济责任审计成果得以充分地利用,规范地运作。同时,联席会议中的纪检、组织、监察、人事等部门应及时将经济责任审计成果利用情况反馈给审计机关。

图1:政府问责制体系图 (一)经济责任审计的“定责”是政府问责制的前提 对领导干部进行“问责”的前提是清楚地界定他所承担的责任,需要一种制度定期地检查他是否履行了责任以及履行的效果如何。任何领导干部上任前,应被告知应诙履行哪些经济责任,并作出书面承诺,针对这些经济责任的履行情况进行后续的经济责任审计,经济责任审计制度是新的政府问责制的一部分。新的政府问责制由两个部分构成,即以经济责任审计制度为主的“定责”部分和以联席会议制度为主的“问责”部分。 经济责任审计制度是一种常态的审计、检查制度,这一制度不仅仅在发生了重大突发事件后才启动,也不再认为领导干部“无过便是功”。经济责任审计制度通过对领导干部经济责任履行情况进行定期检查,使责任监督制度化、日常化,加强领导干部对于责任履行的意识。有利于政府问责制由追究有过向无为的转变,由偶发的灾难事故问责向常规性履职问责转变。有利于分清各责任主体的责任,克服目前政府问责制中问责客体不清的问题。 另外,在目前经济责任审计结果的运用中,“审”、“用”两张皮的现象突出,审计的结果对干部监督管理工作不发生作用,审计归审计,任用归任用。审计机关只管完成项目审计,然后向政府提交审计结果报告就标志着该项目审计工作的基本完结,至于审计结论能否发挥作用、能发挥多大作用,基本不予关注,重审轻用的现象比较普遍。如果将经济责任审计纳入到政府问责制中,让审计部门也成为一种问责主体,将有利于经济责任审计结果的运用。而审计结果公告制度的推行,则进一步把民情舆情引入到干部监督机制,促使各级领导干部更好地履行公共责任。 (二)联席会议制度的“问责”是政府问责制的关键 在新的政府问责制体系中,问责主体是一个由多部门参加的联席会议,该联席会议直接向最高权力机关人民代表大会负责。参加该联席会议的除纪委、组织、人事、法院等部门外,还应该包括审计、人大代表、民主党派、新闻媒体等。 1.充分发挥人大代表的问责职能。中国国家行政机关由人民代表大会产生。监督政府的工作,是人大及其常委会的一项重要职责。威尔逊在《国会政体》中阐述议会职能时曾十分明确地指出:“和立法同等重要的事,是对政府的严密监督。一个有效率的被赋予统治权力的代议机构,应该不只是像国会那样,仅限于表达全国民众的意志,还应该领导民众最终实现其目的,做民众意见的代言人并且做民众的眼睛,对政府的所作所为进行监督。”各级人大对于政府和政府工作的监督问责权力必须细化、具体化和强化。细化和具体化是指要通过法规制度使这样的监督问责范围明确、渠道清晰并具有可操作性。比如,人大机关所拥有的对政府行为监督问责的直接作用——审查权、建议权和否决权,必须明确规定其应用方式和运作机制。强化则是指这样的监督问责必须通过增强人大在行使其权力时的独立性和权威性来予以大力加强。 目前各级人大作为我国的权力机构,其问责效能并未充分发挥与实现。我国人大代表是兼职的,大多没有太多的时间和精力来履行代表的职责,专职人大代表的比例应予增加,常任人大代表应配置相应的工作人员、办公场所和设备,人大代表的职能应当更充分地发挥出来。因此,加强人大的刚性问责功能是我国政府问责制的一个最为关键的突破口。 2.重视审计结果运用。审计部门要改变过去只管审计不管结果的状况,要及时将审计结果提交给联席会议,督促联席会议充分利用审计结果。经济责任审计成果具有“一果多用”的功能,党政领导可作为管理宏观经济的参考,组织、人事部门应将审计机关提交的领导干部经济责任审计结果报告,作为对被审计的领导干部业绩考评和职务任免的参考依据。纪检监察部门要把经济责任审计工作与构建惩治和预防腐败体系有机结合起来,严肃处理经济责任审计中发现的问题。经济责任审计通过对领导干部任期内财经纪律等情况的监督检查,可以在一定程度上判断领导干部是否正确履行其经济职责、是否遵守廉洁从政各项规定。各级纪检、监察机关在开展这项工作中,要注意发现案件线索,深挖细查违反财经纪律行为背后的腐败问题,坚决惩治各种腐败行为。国资部门可作为国有资产管理及评价保值增值的依据,财政部门可作为改进和加强财政资金管理的参考。因此,必须完善审计成果运行机制,建立一个各相关部门都适用的成果运用办法,使经济责任审计成果得以充分地利用,规范地运作。同时,联席会议中的纪检、组织、监察、人事等部门应及时将经济责任审计成果利用情况反馈给审计机关。