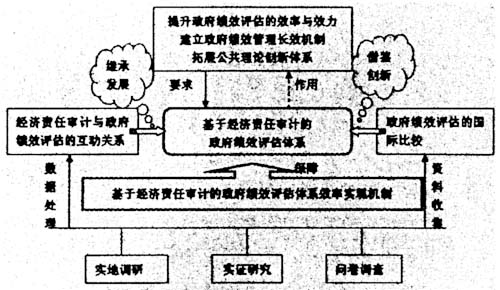

我国的政府绩效评估研究起步较晚。20世纪80年代初,我国才开始在全国范围内推行政府部门的目标责任制,并以绩效考核作为政府内部管理控制的手段。90年代以来,我国对政府绩效评估进行了积极的实践探索,《县级党政领导班子政绩考核办法及考评标准》、《党政领导干部考核工作暂行规定》、《县级以下党政领导干部任期经济责任审计暂行规定》等相继出台,我国政府绩效评估依然处于初级阶段。党的十七大报告明确提出“深入贯彻科学发展观促进社会和谐”,“加快行政管理体制改革,建设服务型政府”,2008年《政府工作报告》要求“提高政府效能,完善政府绩效管理体系”后,围绕落实科学发展观建立健全政府绩效评估体系及相应的激励约束机制迫在眉睫。资料表明,绩效评估的研究主要集中在国外政府绩效评估的经验探讨、政府绩效评估的实践总结、政府绩效评估指标体系构建、政府绩效评价报告设计等问题。政府绩效评估是对政府官员所创造的业绩与所获得效益进行的评估,这恰与我国经济责任审计的目的不谋而合。然而,将经济责任审计有机地嵌入政府绩效管理体系,探讨经济责任审计与政府绩效评估的互动关系,从整合经济责任审计的角度研究我国政府绩效评估问题,几乎处于空白状态。虽然有关学者近期就这一领域进行了初步的研究,但还远远不够系统和深入。因此,以我国经济责任审计与政府绩效评估的互动关系为切入点,构建放之于中国社会背景下、以经济责任审计评价为主要现实手段的政府绩效评估体系及其效率实现的机制,具有研究理论、研究视角和起点上的创新。 1、基于经济责任审计的政府绩效评估的研究内容 基于经济责任审计的政府绩效评估研究是以政府绩效管理机制为研究对象,以与经济责任审计互动关系作为切入点研究我国政府绩效评估问题。将综合运用受托经济责任理论、寻租理论、绩效测量、项目评价、行政学等理论与方法,剖析政府绩效评价的动因及其管理机制运行方式,探讨我国政府绩效评估变迁中内在的动态发展逻辑,结合中国国情借鉴国际经验,以我国经济责任审计与政府绩效评估的互动关系为切入点,构建放之于中国社会背景下、以经济责任审计评价为主要现实手段的政府绩效评估体系及其效率实现的机制。具体研究内容以下: (1)政府绩效评估的理论分析。探讨绩效评估的内容、主体与对象;运用受托经济责任理论、寻租理论、绩效测量、项目评价、行政学等理论与方法,结合问卷调查结果,剖析政府绩效评价的动因及其管理机制运行方式,为我国政府绩效评估体系的设计提供理论支持。 (2)经济责任审计与政府绩效评估的互动性研究。运用制度变迁理论,分析政府绩效评估制度内在的动态发展逻辑,追溯并总结我国经济责任审计的演变历程与经验成果,探讨经济责任审计与政府绩效评估的互动关系,为我国政府绩效评估体系的建立提供现实切合点。 (3)基于经济责任审计的政府绩效评估体系研究。探讨政府绩效评估体系建设的目标导向与其约束因素;展开国际比较研究,确定政府绩效评估体系的构架、内容、方法与操作程序,构建放之于中国社会背景下、以经济责任审计评价为主要现实手段的政府绩效评估体系。 (4)基于经济责任审计的政府绩效评估指标体系及其效率实现机制研究。通过对经济责任审计人员及评估对象问卷调查结果的模糊综合评判与层次分析,结合中国国情、借鉴国际经验,遴选合理的政府绩效评估指标,设计基于经济责任审计的政府绩效评估指标体系,并对其效率实现机制进行探讨。 2、拟采取的研究方法 政府绩效管理机制是一项十分复杂的系统工程。从经济责任审计的角度研究政府绩效评估问题,剖析政府绩效评价的动因及其管理机制,需要综合多学科基本理论与研究方法,具有一定边缘性和交叉性。为了实现提升政府绩效评估的效率与效力,建立政府绩效管理长效机制,拓展公共理论创新体系的研究目标,将理论研究与实证研究相结合,定性分析与定量分析相结合,根据各研究步骤的特点分别采取不同的研究方法,如左下图。

图示 研究的基本思路 (1)我国政府绩效评估现状的调查研究涉及诸多方面,且影响因素较复杂,仅靠问卷调查是难以大功告成的。因此,我们将科学的选择调查对象,创造性的进行问卷设计和实地调研,不但要把有形的数据收集在案,而且要凭借已有的知识和经验积累,对于无形、难以计量的信息作出理性判断。这中间的每一项工作都关系着项目研究的理论创新水平和研究成果的实用价值。 (2)研究放之于中国社会背景下、以经济责任审计评价为主要现实手段的政府绩效评估体系,首先要解决理论支持问题,据此所设计的政府绩效评估体系才有理论基础扎实、实现运作有效的研究预期。为此,我们探讨政府绩效评估制度内在的动态发展逻辑与经济责任审计演变历程、寻找经济责任审计与政府绩效评估互动的切合点。从经济责任审计与政府绩效评估的互动性着手对政府绩效评估体系展开规范性研究。