云南省图书馆机构用户,欢迎您!

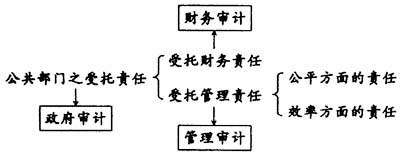

图1 政府管理审计关系图 政府管理审计是一个外延相当大的审计概念,它包括我们通常所讲的效益审计、合规性审计、经济性审计、效率性审计和效果性审计等等。 根据最高审计机关国际组织项目评估工作小组的意见,审计和评价可以分成以下七种:①合规性审计:有关规则是否得到遵守?②经济性审计:所选方式是否代表了特定业绩对公共资金的最经济使用?③效率性审计:所获得的结果是否与所利用的资源保持一致?④效果性审计:所获得的结果是否与政策目标保持一致?⑤对政策一致性的评价:政策中所使用的手段是否与既定目标保持一致?⑥对政策影响的评价:政策的经济和社会影响是什么?⑦对政策效果的评价和对因果关系的分析:所观察到的结果是由政策还是其他原因引起的? 根据上述内容,政府管理审计应包括对政策一致性的评价、对政策影响的评价、对政策效果的评价和对因果关系的分析。它要回答以下三个基本问题:①公共部门是否在以正确的方式行事?②公共部门是否做了正确的事情?③公共部门是否把正确的事情做好了? 二、现有政府管理审计在公平和效率方面的不足 传统观点认为,公共部门受托管理责任的评价标准是经济性、效率性和效果性,即对公共部门使用公共资源的经济性、效率性和效果性的审计被称为“3E”审计,但现在学者们普遍认为这三个标准不能全面反映公共部门受托管理责任的履行情况。“3E”审计最大的不足就是没有考虑或不重视公平性审计。其中,效果性审计主要是指公共部门的工作是否实现了政策目标,也就是说这里的效果是定位在政策目标上的。政治家和行政官员根据具体情况和各自的利益制定政策,政策不一定符合公众的愿望,因此公平性问题更加难以解决。政策目标不一定合理,以是否达到了政策目标来评价公共部门的管理业绩有所不妥。另外,即使政策目标合理,公共部门在实现该目标时,可能同时又损害了其他合理的目标,例如破坏了公平性、破坏了环境等等。 “3E”审计中的效果性审计往往只考虑某项政策的目标、某个项目的目标能否实现,这样的“效果”并不全面,没有考虑资金的分配是否合理、公平。我们应该检查公共部门的资金运用在各个项目之间的分配是否合理、公平,这样才可以判断公共部门运用资金的总的效果。“3E”审计中的“经济性”和“效率性”体现的都是节约资金,对资金的更好利用。从资金的付出、购买资源到资源的投入使用、生产出产品,这是一个连续的过程,对比付出的资金和生产出来的产品,就可看出这一过程的效率。如果将这一连续的过程人为地分为两个阶段——购买资源的阶段和资源投入的阶段,并对前一阶段用经济性来评价资金的使用,对后一阶段用效率性来评价资源的使用,对它们进行独立的评估,就割裂了两个阶段的联系,两个阶段的经济性和效率性并不能说明这个过程的整体效率如何。 对效率的评价不能不与目标联系在一起,如果撇下目标,单独评价公共部门的工作效率,那么这样的评价是毫无意义的。从资金的付出、资源的投入到产品的产出,再到政策目标的实现,在这一个完整的过程中,我们应将产出与政策目标的实现联系起来,审计机关必须检测公共部门的产出在多大程度上实现了政策目标,换句话说就是产出对实现政策目标的贡献有多大。如果经检测,发现公共部门的产出对实现政策目标的贡献很小,那么对公共部门使用资源的效率评价应评定为是低效率的。存在这样一种情况,公共部门的生产或提供的服务是高效率的,但产品或服务对实现政策目标的作用不大,这样公共部门对资源的使用实际上是低效率的。因此,“3E”审计中的效率概念含义过于狭窄,未能说明从资金的付出到目标的实现这一过程的综合效率是多少,真正的效率应将经济性和效果性考虑在内。 总而言之,“3E”审计在对公共部门受托责任的履行情况的评估中忽略了对公平的审查,同时对效率的评价也不够全面。 三、实行“公平—效率”双导向政府管理审计的必要性 乔治·弗雷德里克森指出,把效率和经济作为公共行政的指导方针是有必要的,但仅此是不够的,必须加上社会公平作为公共行政的第二个理论支柱,使公共行政能够回应公民的需求。某一公共方案对一些公民来说非常有效率,但对另一些公民来说则没有效率。并且,某一公共方案对一些公民来说可能是经济的,但对另一些公民来说则是昂贵的。如果不考虑政策实施的分配效果,不遵循社会公平的理念,公共行政可能忽视全体公民的合法利益。 美国经济学家阿瑟·奥肯在《平等与效率——重大的权衡》一书中讲到,市场是必不可少的,但它必须控制在恰当的范围内。他认为,在生产领域里,应以效率为先,但它必须被恰当控制才能促进社会生产率的提高,增加社会财富;而社会财富总量的增多,则是实现较为平等分配的前提。在生产领域之外,也就是在再分配领域里,则应把平等原则贯彻进去,通过政府的功能去消除不均。

图1 政府管理审计关系图 政府管理审计是一个外延相当大的审计概念,它包括我们通常所讲的效益审计、合规性审计、经济性审计、效率性审计和效果性审计等等。 根据最高审计机关国际组织项目评估工作小组的意见,审计和评价可以分成以下七种:①合规性审计:有关规则是否得到遵守?②经济性审计:所选方式是否代表了特定业绩对公共资金的最经济使用?③效率性审计:所获得的结果是否与所利用的资源保持一致?④效果性审计:所获得的结果是否与政策目标保持一致?⑤对政策一致性的评价:政策中所使用的手段是否与既定目标保持一致?⑥对政策影响的评价:政策的经济和社会影响是什么?⑦对政策效果的评价和对因果关系的分析:所观察到的结果是由政策还是其他原因引起的? 根据上述内容,政府管理审计应包括对政策一致性的评价、对政策影响的评价、对政策效果的评价和对因果关系的分析。它要回答以下三个基本问题:①公共部门是否在以正确的方式行事?②公共部门是否做了正确的事情?③公共部门是否把正确的事情做好了? 二、现有政府管理审计在公平和效率方面的不足 传统观点认为,公共部门受托管理责任的评价标准是经济性、效率性和效果性,即对公共部门使用公共资源的经济性、效率性和效果性的审计被称为“3E”审计,但现在学者们普遍认为这三个标准不能全面反映公共部门受托管理责任的履行情况。“3E”审计最大的不足就是没有考虑或不重视公平性审计。其中,效果性审计主要是指公共部门的工作是否实现了政策目标,也就是说这里的效果是定位在政策目标上的。政治家和行政官员根据具体情况和各自的利益制定政策,政策不一定符合公众的愿望,因此公平性问题更加难以解决。政策目标不一定合理,以是否达到了政策目标来评价公共部门的管理业绩有所不妥。另外,即使政策目标合理,公共部门在实现该目标时,可能同时又损害了其他合理的目标,例如破坏了公平性、破坏了环境等等。 “3E”审计中的效果性审计往往只考虑某项政策的目标、某个项目的目标能否实现,这样的“效果”并不全面,没有考虑资金的分配是否合理、公平。我们应该检查公共部门的资金运用在各个项目之间的分配是否合理、公平,这样才可以判断公共部门运用资金的总的效果。“3E”审计中的“经济性”和“效率性”体现的都是节约资金,对资金的更好利用。从资金的付出、购买资源到资源的投入使用、生产出产品,这是一个连续的过程,对比付出的资金和生产出来的产品,就可看出这一过程的效率。如果将这一连续的过程人为地分为两个阶段——购买资源的阶段和资源投入的阶段,并对前一阶段用经济性来评价资金的使用,对后一阶段用效率性来评价资源的使用,对它们进行独立的评估,就割裂了两个阶段的联系,两个阶段的经济性和效率性并不能说明这个过程的整体效率如何。 对效率的评价不能不与目标联系在一起,如果撇下目标,单独评价公共部门的工作效率,那么这样的评价是毫无意义的。从资金的付出、资源的投入到产品的产出,再到政策目标的实现,在这一个完整的过程中,我们应将产出与政策目标的实现联系起来,审计机关必须检测公共部门的产出在多大程度上实现了政策目标,换句话说就是产出对实现政策目标的贡献有多大。如果经检测,发现公共部门的产出对实现政策目标的贡献很小,那么对公共部门使用资源的效率评价应评定为是低效率的。存在这样一种情况,公共部门的生产或提供的服务是高效率的,但产品或服务对实现政策目标的作用不大,这样公共部门对资源的使用实际上是低效率的。因此,“3E”审计中的效率概念含义过于狭窄,未能说明从资金的付出到目标的实现这一过程的综合效率是多少,真正的效率应将经济性和效果性考虑在内。 总而言之,“3E”审计在对公共部门受托责任的履行情况的评估中忽略了对公平的审查,同时对效率的评价也不够全面。 三、实行“公平—效率”双导向政府管理审计的必要性 乔治·弗雷德里克森指出,把效率和经济作为公共行政的指导方针是有必要的,但仅此是不够的,必须加上社会公平作为公共行政的第二个理论支柱,使公共行政能够回应公民的需求。某一公共方案对一些公民来说非常有效率,但对另一些公民来说则没有效率。并且,某一公共方案对一些公民来说可能是经济的,但对另一些公民来说则是昂贵的。如果不考虑政策实施的分配效果,不遵循社会公平的理念,公共行政可能忽视全体公民的合法利益。 美国经济学家阿瑟·奥肯在《平等与效率——重大的权衡》一书中讲到,市场是必不可少的,但它必须控制在恰当的范围内。他认为,在生产领域里,应以效率为先,但它必须被恰当控制才能促进社会生产率的提高,增加社会财富;而社会财富总量的增多,则是实现较为平等分配的前提。在生产领域之外,也就是在再分配领域里,则应把平等原则贯彻进去,通过政府的功能去消除不均。