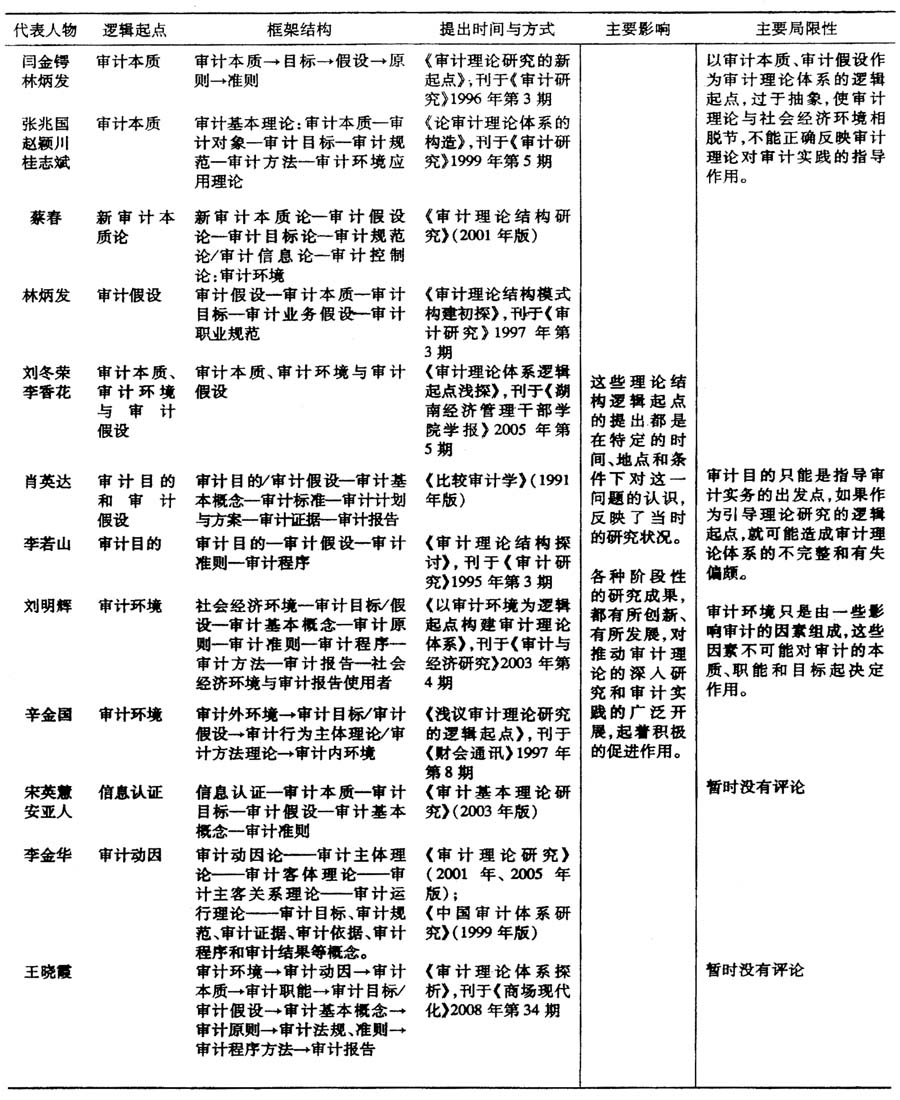

审计理论结构的构建是审计学科成熟的标志,只有将会计与审计关系以及审计有关问题的研究纳入到审计理论框架之中,才能建立规范化和系统化的审计理论结构。从系统论角度看,审计理论结构是指在总结实践成果的基础上由审计理论要素内部各组成部分以相互联系、相互作用方式及秩序构建而成的完整的、合乎逻辑的理论框架,它需要建立一个足以支撑(指导)审计实务、由各审计概念构建而成的理论框架。要研究审计理论结构必须明确两个问题:一是审计理论结构的组成要素有哪些?二是各组成要素所在的层次以及它们之间的内在联系。 (一)审计本质与审计职能同为审计理论逻辑新起点 一般学者在审计理论的研究中主要采用归纳法和演绎法,而运用这两种方法的一个关键问题是以什么作为构建审计理论框架的逻辑起点?所谓逻辑起点是指开展某种逻辑推理、构建某一理论体系的出发点,是该学科理论体系赖以推理论证的本源的抽象概括。不同的逻辑起点会形成不同的理论体系,因此研究审计理论结构必须科学地选择适当的逻辑起点。 国内外审计界关于审计理论研究逻辑起点存在不同见解。在已有的研究成果中,所确定的逻辑起点有审计假设、审计环境、审计目标、审计本质、审计动因、审计对象、审计职能、哲学基础、理论基础、财务责任、审计目标与假设、审计性质、目标、环境、生产力与生产关系等,其大致可以归纳为两大类别,即单一起点论和多元起点论。详细对比情况详见表1、表2。 对上述审计理论结构研究中常见的这几种理论进行分析不难发现:审计假设、审计本质、审计目标和审计环境等都不适宜于作为审计理论结构的起点,以审计本质与职能组合作为审计理论结构的起点是理性的选择。与会计理论研究的发展相比较可以发现,审计理论研究逻辑起点的选择很多时候都借鉴了会计理论研究的成果,而会计理论研究逻辑起点的变换是社会、政治、经济与法律以及会计实践发展的产物。新中国自1982年恢复审计制度以来,从事审计理论研究的人员大多是从事会计理论研究的专家教授,受会计理论研究的影响根深蒂固,他们自然而然地会遵循会计研究的思路。为使我国的审计理论研究有所突破,必须转变思想观念和思维方式,另辟新径,重新审视审计这门古老而又年轻的学科。笔者认为,鉴于审计“免疫系统”论的提出审计本质与职能应成为审计理论研究的二元逻辑起点。 这是因为审计“免疫系统”论的提出深刻揭示了政府审计的本质,而审计的本质又直接决定和支配着审计的职能。审计职能是审计本质的具体表现,它要回答“审计能干什么”以及审计的作用能发挥到何种程度等问题。审计本质和审计职能都关系到审计目标的实现和审计任务的完成。审计职能是审计本身固有的,是审计为适应社会经济生活的需要所应具备的能力,是内在的和客观的。而审计对象、审计假设、审计目标、审计原则等则是主观的、外在的,它们受制于审计职能。审计职能是由审计职权职责决定的,是通过法律授权赋予的。两者紧密联系,不可分割。“免疫系统”论是从全新的视角认识和把握审计本质和审计职能的理论基础,以此为起点构建审计理论体系,可以揭示审计发展过程中的全部因素和客观规律,搭建起全面、系统、完整的现代审计理论体系。 审计“免疫系统”论的理论和实践意义就在于它要求我们在新的形势下更加全面地认识政府审计的本质和职能,树立审计维护国家安全和保障人民利益的理念,通过积极的、开创性的工作,在更大范围里、更高层次上、更前关口中发挥审计在维护社会经济运行中保护、修补和预警的作用。 (二)基于审计“免疫系统”的政府审计理论框架设想 在对审计理论结构的研究中,理论界一直期望并努力寻求形成较为统一的理论,并且,这些理论要能为快速发展的审计实务提供一个强有力的支撑。为此,本文基于审计“免疫系统”论提出了以审计本质和审计职能二元因素作为逻辑起点的审计理论结构框架模型(见图1)。 下面对审计理论结构框架图中展示的审计理论结构说明如下: 1.审计概念体系的构造 笔者认为审计学科的明显特征是集合性与交叉性,审计事业需要审计理论紧密跟踪社会政治经济形势和适应审计环境的变迁而发展,需要审计理论工作者顺应时代的变化不断创新审计的理念。但在构建审计理论的过程中一定要理论联系实际,重视理论指导审计实务的应用价值。为此,整个审计理论概念体系应在审计基础理论与审计应用理论这两个子系统之间架起一座桥梁:(1)每个子系统中各个因素及整个结构系统都要受到政治、经济、文化等因素的影响;(2)两个子系统中虽然都有审计概念体系,但它在每个子系统中的具体内涵不同,而两者之间又相互作用、相互影响。 审计概念体系是构建审计理论结构的基石,在审计理论结构中占据相当重要的位置。科学的审计概念体系构成应当能够从审计本质出发推导出来。审计概念体系一经形成,就可以采用逻辑推理的方法从中推导出审计实务应该遵循的具体规则、标准、程序和方法等。从审计本质和职能出发,以分析审计的特殊矛盾为主线,完整的审计概念体系应由自有概念、借鉴概念和派生概念所构成。自有的概念有独立性、职业道德行为、合理保证、应有的职业关注、专业判断、审计标准、审计依据、审计原则、审计程序、审计测试、审计报告、审计意见等;借鉴的概念包括公允表达、重要性、合理职业谨慎、审计证据等;派生概念包括:受托责任、专业胜任能力、审计风险、审计职业责任、审计法律责任等。因篇幅所限,各概念的具体诠释不在本文中层开。 表1 国内主要观点比较