云南省图书馆机构用户,欢迎您!

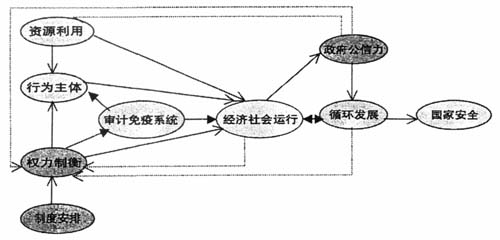

图:审计“免疫系统”运行结构模型 首先,在结构变量方面,本模型考虑了资源利用、制度安排两个前提变量和国家安全发展这一结果变量,并将“政府公信力”作为内生变量,经济社会运行与循环发展目标之间的关系已有定论。随着对审计“免疫系统”运行结构研究的深入,人们发现在国民经济中驱动审计“免疫系统”运行的因素除了监督制约机制外,国家政治的制度安排、对公共权力的制衡、经济社会运行的循环与发展、国家安全被提到了一个极高的位置。其次,在解释结构变量方面,我们仅对资源利用和制度安排两个前提变量的引入、权力制衡、行为主体及政府公信力作为内生变量加以重点说明。 (一)资源利用 良性循环与稳定发展理论认为,国家安全、经济社会运行是否良性循环与稳定发展,给审计“免疫系统”运行提供了较好的发挥作用的基础。“免疫系统”最本质的特征是监督公共资源的合理合法有效利用,最大限度地保护人民根本利益不受损失,制约公共权力的商品化、权力私有化、权力资本化、权力血亲化、权力特殊化。权力腐败的载体还是公共资源利用,因此,资源利用是衡量审计“免疫系统”运行结构的重要指标。 (二)制度安排 是监督制约还是权力制衡,它体现一国政治体制框架的安排,是国家政治文明、人民民主、法制进程文明的重要标志。什么样的政体框架,就安排什么样的运行模式和与之相适应的审计监督机制,核心是抑制权力滥用。必须致力于营造法治廉政的社会政治环境,建立以人民群众监督为原则的权力制衡系统,并确立正确的社会基本价值观念;设立防止权力异化的制度约束硬防线,使权力的行使者置身于“不敢越线、不能越线、不愿越线”的制度环境中。建立面向未来的监督机制,近期的着力点应在法律范围内给予舆论监督更大的自由,同时通过中国的“阳光法案”从制度上保障官员的财产和政府的决策过程更加透明。依靠社会主义民主和公共权力正常运行的保障、纠偏机制,跳出“其兴也勃焉,其亡也忽焉”的政权兴亡周期律。所以,制度安排作为审计“免疫系统”运行结构前提变量不可或缺。 (三)权力制衡 全部现代法治史都证明了一个基本事实:不受约束的权力必然导致腐败,绝对的权力导致绝对的腐败;道德约束不了权力,权力只有用权力来约束。近代法治产生后,以权力制衡为核心的法治原则替代权力监督,成为民主政治最主要的制度保障,从而使权力监督和权力制衡有了明显的区别。在封建专制社会,权力监督是主要的甚至是唯一的权力约束。而在民主政治中,权力约束最主要的形式是权力制衡,权力监督只是一种从属性的权力约束。从逻辑上说,权力监督中的权力,是一种外在的权力;从功能上说,它最多只能起到事后的作用。同时,由于监督权本身也是一种权力,它也必须受到监督。于是就会产生一种监督权由谁来监督的问题。这种监督无限累加的怪圈,是传统监督制度永远不能从根本上克服腐败的根源。而权力制衡中的权力则不同,它是一种内在的权力。在权力制衡中,每一个权力行使者都具有权力的行使者和权力的制约者的双重身份。权力的行使者不仅受到其他权力的约束,同时也约束着其他权力。这种约束中行使权力、行使中又约束权力的机制,跳出了传统监督中“监督权由谁来监督”的无限累加怪圈。本模型将权力制衡纳入,能更好地发挥审计“免疫系统”的运行功能。 (四)行为主体 行为主体就是行使某项行为的自然人、法人、其他组织等。有民事的、刑事的、行政的行为主体。不同主体代表不同的含义。本文所指经济行为主体,限定为使用公共资源的行政事业企业单位,是审计的主要对象,占国民经济主导地位。马克思主义经济学的经济行为主体问题,主张从个人入手解释社会现象,认为“现实中的个人”具有自利和理性行为特征,能够通过行为选择推动社会关系改变,并且在一定社会关系约束下进行自主选择以实现自身利益。社会是社会关系的总和,是“现实中的个人”相互依赖、相互制约结成的有机整体。市场经济活动的行为主体具有与“经济范畴人格化”的经济特征和道德法律特征。其道德法律和经济利益是市场经济主体行为选择的基础,是维持市场经济运行秩序必需的行为准则。如果整个社会不能确立一种与之相适应的道德法律理性和经济核算来作为人们共同的“内在律令”和“外在行为准则”的基础,那么,市场经济就会失去主体行为的重要支撑,市场经济必要的运行秩序就难以建立。因此在市场经济秩序建立过程中,培养和铸就经济行为主体的道德法律理性和经济核算基础,即培育掌管公共资源对经济活动应遵循的道德法律素养、经济原则、最大化效用原则,以及“经济人”对自己行为自觉自律的思维方式甚为重要。经济行为的导向力、经济个体的激发力、经济组织合作与凝聚力则是经济行为主体进步作用的具体表现,也是审计“免疫系统”正常发挥作用的重要平台。

图:审计“免疫系统”运行结构模型 首先,在结构变量方面,本模型考虑了资源利用、制度安排两个前提变量和国家安全发展这一结果变量,并将“政府公信力”作为内生变量,经济社会运行与循环发展目标之间的关系已有定论。随着对审计“免疫系统”运行结构研究的深入,人们发现在国民经济中驱动审计“免疫系统”运行的因素除了监督制约机制外,国家政治的制度安排、对公共权力的制衡、经济社会运行的循环与发展、国家安全被提到了一个极高的位置。其次,在解释结构变量方面,我们仅对资源利用和制度安排两个前提变量的引入、权力制衡、行为主体及政府公信力作为内生变量加以重点说明。 (一)资源利用 良性循环与稳定发展理论认为,国家安全、经济社会运行是否良性循环与稳定发展,给审计“免疫系统”运行提供了较好的发挥作用的基础。“免疫系统”最本质的特征是监督公共资源的合理合法有效利用,最大限度地保护人民根本利益不受损失,制约公共权力的商品化、权力私有化、权力资本化、权力血亲化、权力特殊化。权力腐败的载体还是公共资源利用,因此,资源利用是衡量审计“免疫系统”运行结构的重要指标。 (二)制度安排 是监督制约还是权力制衡,它体现一国政治体制框架的安排,是国家政治文明、人民民主、法制进程文明的重要标志。什么样的政体框架,就安排什么样的运行模式和与之相适应的审计监督机制,核心是抑制权力滥用。必须致力于营造法治廉政的社会政治环境,建立以人民群众监督为原则的权力制衡系统,并确立正确的社会基本价值观念;设立防止权力异化的制度约束硬防线,使权力的行使者置身于“不敢越线、不能越线、不愿越线”的制度环境中。建立面向未来的监督机制,近期的着力点应在法律范围内给予舆论监督更大的自由,同时通过中国的“阳光法案”从制度上保障官员的财产和政府的决策过程更加透明。依靠社会主义民主和公共权力正常运行的保障、纠偏机制,跳出“其兴也勃焉,其亡也忽焉”的政权兴亡周期律。所以,制度安排作为审计“免疫系统”运行结构前提变量不可或缺。 (三)权力制衡 全部现代法治史都证明了一个基本事实:不受约束的权力必然导致腐败,绝对的权力导致绝对的腐败;道德约束不了权力,权力只有用权力来约束。近代法治产生后,以权力制衡为核心的法治原则替代权力监督,成为民主政治最主要的制度保障,从而使权力监督和权力制衡有了明显的区别。在封建专制社会,权力监督是主要的甚至是唯一的权力约束。而在民主政治中,权力约束最主要的形式是权力制衡,权力监督只是一种从属性的权力约束。从逻辑上说,权力监督中的权力,是一种外在的权力;从功能上说,它最多只能起到事后的作用。同时,由于监督权本身也是一种权力,它也必须受到监督。于是就会产生一种监督权由谁来监督的问题。这种监督无限累加的怪圈,是传统监督制度永远不能从根本上克服腐败的根源。而权力制衡中的权力则不同,它是一种内在的权力。在权力制衡中,每一个权力行使者都具有权力的行使者和权力的制约者的双重身份。权力的行使者不仅受到其他权力的约束,同时也约束着其他权力。这种约束中行使权力、行使中又约束权力的机制,跳出了传统监督中“监督权由谁来监督”的无限累加怪圈。本模型将权力制衡纳入,能更好地发挥审计“免疫系统”的运行功能。 (四)行为主体 行为主体就是行使某项行为的自然人、法人、其他组织等。有民事的、刑事的、行政的行为主体。不同主体代表不同的含义。本文所指经济行为主体,限定为使用公共资源的行政事业企业单位,是审计的主要对象,占国民经济主导地位。马克思主义经济学的经济行为主体问题,主张从个人入手解释社会现象,认为“现实中的个人”具有自利和理性行为特征,能够通过行为选择推动社会关系改变,并且在一定社会关系约束下进行自主选择以实现自身利益。社会是社会关系的总和,是“现实中的个人”相互依赖、相互制约结成的有机整体。市场经济活动的行为主体具有与“经济范畴人格化”的经济特征和道德法律特征。其道德法律和经济利益是市场经济主体行为选择的基础,是维持市场经济运行秩序必需的行为准则。如果整个社会不能确立一种与之相适应的道德法律理性和经济核算来作为人们共同的“内在律令”和“外在行为准则”的基础,那么,市场经济就会失去主体行为的重要支撑,市场经济必要的运行秩序就难以建立。因此在市场经济秩序建立过程中,培养和铸就经济行为主体的道德法律理性和经济核算基础,即培育掌管公共资源对经济活动应遵循的道德法律素养、经济原则、最大化效用原则,以及“经济人”对自己行为自觉自律的思维方式甚为重要。经济行为的导向力、经济个体的激发力、经济组织合作与凝聚力则是经济行为主体进步作用的具体表现,也是审计“免疫系统”正常发挥作用的重要平台。