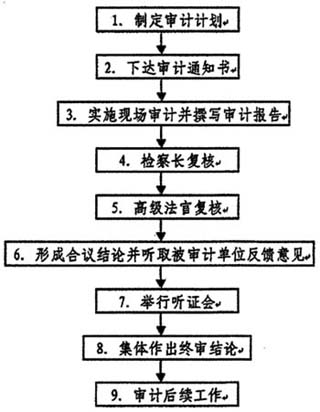

目前,全法国共有大约1350人在国家和地方审计法院任职。其中有600多名法官,另有700多名负责整体机构运行的公务员,主要在文件档案、人力资源、宣传、内务和计算机等部门任职。 审计的范围和内容。审计法院审计下列单位的公共账目和经营活动:(1)各级政府机关、政府各部门所属的公共机构。(2)接受财政拨款的企业或机构。(3)从国家或其他接受审计法院监督的法人中享受附加税、捐助、补贴或其他财政资助的机构。(4)社会保险机构。 审计法院负责审计财政预算执行情况;审计上述单位的财务支出和管理情况;撰写财政法执行情况和国家收支的年度报告;撰写社会保险融资法执行情况报告;协助议会和政府检查财政法律的执行情况等。除根据议会要求进行调查外,审计法院可自行确定审计内容。 法国是世界上最早开展效益审计的国家之一。由于财政支出和公有制成分在经济中的重要地位,法国对政府效益审计很重视,为促进财政资金有效使用和国有资产的保值增值制定了严格的法律法规。从1967年开始,法国有关法律对效益审计就有了相关要求。2001年,新的《财政法》明确提出建立以结果和绩效为导向的绩效预算,用成绩指数衡量目标进展,为开展效益审计创造了良好的外部条件。 (一)效益审计的范围。法国的效益审计以关注公共支出的经济性、效益性和效果性为重点,主要是对财政拨款决策和部门单位管理人员的管理审计,以及对政府公共政策评估的专项审计调查。 1.管理审计。审计法院在开展司法性审计的领域逐步开展管理审计工作,主要包括:政府各部门及其公共机构,社会保险机构,国有、国有控股企业以及拥有部分国有资产的合资企业(包括国有金融机构),国家给予财政补贴或享受国家税收优惠的企业。审计法院既可以结合对公共会计账目的司法性审计开展管理审计,也可以单纯开展管理审计,而对于政府部门及其公共机构,大多是两者结合进行。 管理审计的主要目标是对保证计划完成及公共资金使用的经济性、效率性和效果性进行评估,针对其中存在的问题提出改进建议,促进更好地实现既定目标,改善公共部门的服务质量。审计的内容涉及与政府部门履行职责时利用资源的经济性、效率性和效果性有关的所有方面。在管理绩效的评估方面,法国已经建立了一系列的指标体系,审计人员通过这些指标来确定在管理层面审计对象是否达到了预期的目标。与传统的司法性审计不同,审计法院对财政拨款决策和管理人员开展的管理审计度没有直接处理和处罚权,而只是对其违法或违规现象进行披露并提出管理意见的建议。审计法院还将审计建议提交给政府有关行政负责人、相关主管部门、议会各委员会和公众,保证所提意见和建议能够及时得到处理和解决。 2.对公共政策评估的专项审计调查。近年来,审计法院积极组织开展对政府教育体制、医疗卫生体制、社会保障体制、职业培训及再就业、国土整治、环境保护、移民政策、欧洲统一、国防投入等政府公共政策评估的专项审计调查。另外,国家审计法院还牵头组织地方审计法院,联合开展了一些社会公众十分关心、议会高度关注的专项审计调查。 (二)效益审计的评价内容。对经济性的判断就是对所使用的资源形成意见,其核心是在所处的政治和社会条件下,资源的采购、维持和应用是否合理、经济,所选的方式是否代表了对公共资金最经济或最合理的应用。进行经济性评价必须存在合理或良好的论证条件,这种评价要根据健全的行政原则和管理政策进行。 对效率性的评价与经济性有关,主要关注投入资源和产出的产品、服务和其他成果之间的关系,也就是如何实现投入最小化,产出最大化。在实际审计中,主要涉及以下内容:如项目可行性研究是否与客观情况相符,是否具有可操作性;用其他方式实现该项目所需要的成本是否更低一些;职责分工是否存在不必要的重叠;是否存在促使职工节约费用和及时完成自己工作的激励机制;内部的不同部门是否能够相互协作以实现共同的目标等。 效果性评价主要是与实现目标有关,涉及预定目标与所实现目标和产出之间的关系,重点关注是否达到预期目标,经济和社会效益如何,主要通过所应用的手段、所提供的产出、所观察到的影响来判断项目目标是否得到实现。具体的审计内容包括:是否在规定的时间里以合理的成本实现了既定目标;公众是否对项目提供的产品或服务满意;项目目标对象是否使用了所提供的产品或服务等。 (三)效益审计程序。审计法院开展效益审计工作一般遵守以下程序(如下图):

1.制定审计计划。审计法院非常重视审计计划的制订,并强调选题一定要从社会关注的重要领域、社会公众关注的热点问题等方面考虑。同时,由国家审计法院和地方审计法院联合进行专项审计调查的项目,必须在充分研究必要性和可行性的基础上,制定统一的审计方案和审计标准。 2.下达审计通知书。效益审计计划确定后,审计法院将任务分配到各个法庭,相关法庭组成审计小组,向被审计单位下达审计通知书。同时,法院指定一名有丰富经验的高级法官担任报告复核人,监督审计小组的工作。