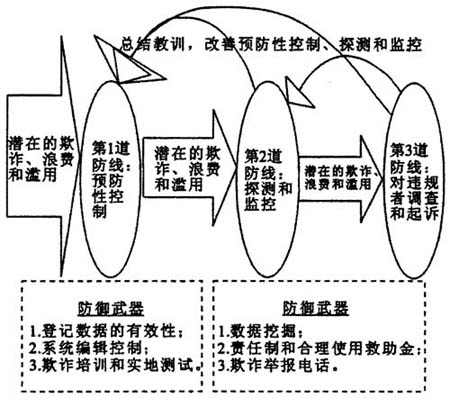

该文主要分析美国灾民救助金使用中的问题及美国审计署(Government Accountability Office,GAO)的控制框架,试图对我国高效管理灾民救助金、消除外界疑虑有所启发。 一、美国灾民救助金使用中的问题与GAO的控制框架 (一)美国灾民救助金使用中的问题 美国每年秋季几乎都要遭受飓风的袭击,其中以2005年的飓风“卡特里娜”和“丽塔”危害较大。风灾发生后,美国联邦紧急措施署(FEMA)启动了个人和家庭救助项目(Individuals and Household Program,IHP)。IHP由住房救助(HA)和其他必要救助(ONA)组成。住房救助旨在解决灾民住房困难,由FEMA负责并提供全部资金。其他必要救助包括符合条件的医疗与丧葬费,以及个人财产、交通需要等紧急灾害救助。其他必要救助资金由FEMA出资75%、州政府出资25%构成。截至2007年6月中旬,FEMA先后向“卡特里娜”和“丽塔”飓风灾区拨付救助金达190亿美元。据美国审计署调查,其中有11%的救助金(约20亿美元)使用不当,主要问题有: 1.浪费(Waste)。FEMA购置的每个价值高达3.45万美元的救灾用活动板房,由于遭到当地官员反对,有1万多个弃置在亚利桑那州的废弃机场,FEMA每月要为此支付25万美元的保管费。与之形成强烈对比的是:一方面,灾区有相当数量的民众无家可住;另一方面,一些地方政府安排灾民住进豪华宾馆。 2.欺诈(Fraud)。例如:得克萨斯州一饭店老板以虚假的受害人名义骗取了2.3万美元救助金;路易斯安那州劳工部门某办事员被查出违规办理了80多份失业人员救济卡,每份收取了300美元贿赂;GAO的一工作人员使用虚假地址申请房租补助,居然收到了一张美国财政部开出的2358美元支票。令人吃惊的是,FEMA的审查员在得知申请人提供的是虚假地址后仍然支付了“房租”。 3.滥用(Abuse)。GAO发现许多灾民使用FEMA发放的救济金奢侈消费。例如:参加加勒比海7日游,入住多米尼加共和国豪华酒店,购买新奥尔良橄榄球赛门票等。 4.申领程序存在严重缺陷。FEMA审核申请者信息的流程存在“严重缺陷”,有时候只是“走形式”,许多人用虚假身份、虚假住址、虚假社会保险号(Social Security Numbers,SSN)成功骗取救助金。 (二)GAO的灾民救助金控制框架简介 针对上述问题,依据联邦政府的内部控制标准(Standards for Internal Control in the Federal Government),GAO设计了灾民救助金使用的控制框架(如图1所示)。 GAO认为:“灾害救助计划的管理者面临双重挑战——尽快提供救助同时确保救济真正有需要的人。事实上,防止救助金使用不当和快速提供救助之间并不矛盾,有效的管理制度能够实现这样的双重目标”。不论是应对飓风造成的自然灾害,还是处理类似2001年的“911”恐怖袭击事件,该控制框架对减少浪费、欺诈或滥用灾民救助金的行为都有明显成效。

图1 灾民救助金使用的控制框架 来源:根据GAO的报告及有关资料整理。 图1显示,救助金使用控制框架包括三道防线:(1)预防性控制(Preventive Controls);(2)探测和监控(Detection and Monitoring);(3)对违规者调查和起诉(Investigations and Prosecution of Offenders)。经过每道防线,箭头的宽度不断变窄,说明救助金使用不当行为大幅减少。前期的预防性控制可以筛选出大多数的欺诈行为,是最有效的减少欺诈、浪费和滥用行为的手段。同时,运用探测和监控手段,以及公正严明的起诉,也是有效防御体系中不可缺少的要素。 1.第1道防线:预防性控制。 (1)登记数据的有效性(Dara Validation)。GAO认为,FEMA应要求申请者提供诸多信息,如姓名、社会保险号、原住址、照片和其他确定身份资格的资料。登记时要应用标准化的统一格式,以便与外部资料核对,也可以防止通过改变地址或名称的拼写顺序重复申请救助金。只要有可能,对于申请者登记的数据和损失,应在实地核查后支付救助金,因为在许多诈骗案件中,很多IHP申请者提供的地址根本不存在。 (2)系统编辑控制(System Edit Controls)。系统编辑控制是指在付款前通过网络核查数据,以发现虚假或重复的登记资料。FEMA还应与其他政府机构如税务局(IRS)的数据库记录或第三方信息(如信用报告信息)进行核对。许多组织如美国邮政服务公司(USPS)、红十字会或FEMA付款的定点酒店也保留有灾难受助者的登记资料,提供救灾数据的共享是每个单位的责任。此前,由于FEMA缺乏基本的身份验证机制,不少IHP申请者提供了不存在的或属于死者的社会保险号冒领救助金。