云南省图书馆机构用户,欢迎您!

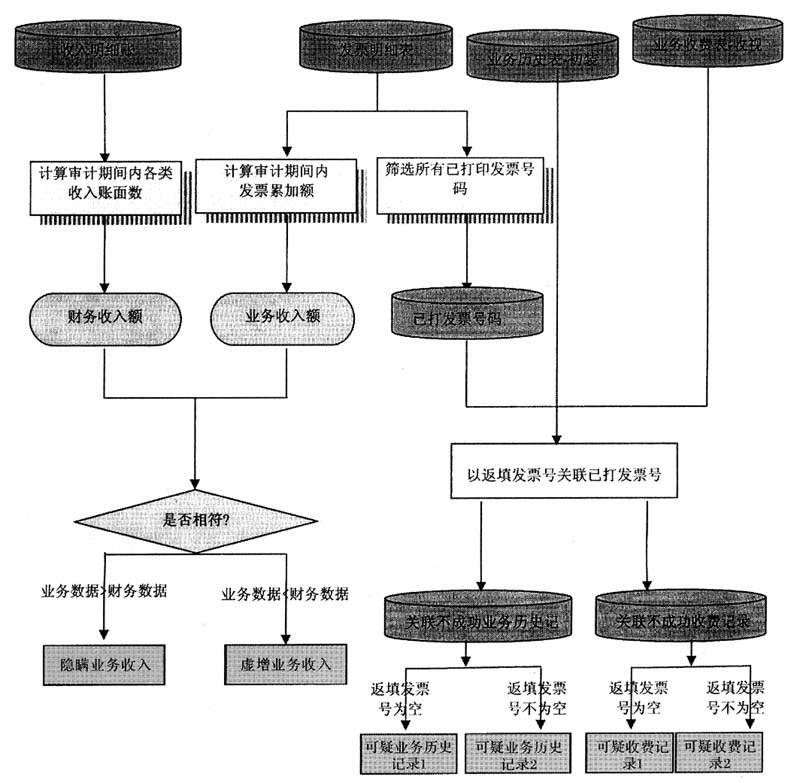

(二)确定计算机审计思路 针对审前调查了解到的情况,将收入完整性审计确定为本次审计的重中之重。但有线电视收入具有收费项目多样(分初装费、模拟收视费、数字电视收视费等)、收费标准不一(包括单位用户标准、个人用户标准、数字信号标准和模拟信号标准等)、业务数据量大(每年过百万条收费记录)、单笔收入额较小(每户每年收视费200元左右)等特点,审计要确认有线电视收入的完整性,仅依靠手工审计较难将审计风险控制在可接受范围内,只有借助计算机技术,对项目开展财务系统与业务系统的关联审计,才能够达到防范审计风险和提高审计效率的双重目标。 审计人员确定的审计思路是借助AO现场审计管理系统,按收费类别(分初装费、模拟收视费、数字电视收视费)统计并核对财务账面记录、发票记录、收费记录的一致性,确认不一致环节,查找不一致造成的原因,落实可能出现的违规问题。 (三)执行计算机审计操作 根据前述确定的审计思路,审计人员以验证收入是否入账为目标,编制SQL审计方法,通过AO系统执行确定疑点事项或疑点用户(审计分析表见左附示意图)。 1、①按收费类别统计收入明细账账面数 A、初装费收入: Select sum(贷方金额)as初装费收入from[科目明细账405]where[科目编码]Iike'4050601' B、模拟收视费收入: Select sum(贷方金额)as模拟收视费from[科目明细账405]where[科目编码]Iike'40507' C、数字收视费收入: Select sum(贷方金额)as数字电视收入from[科目明细账405]where[科目编码]Iike'40510%' ②按收费类别统计发票记录累加数 select发票项目,sum(发票金额)ss发票总金额from发票明细表where发票打印日期 between#2006-01-01#and#2006-12-31#AND(发票状态=’2’or发票状态=’4’)group by发票项目orderby sum(发票金额)desc 核对账面收入与发票金额,除部分已开发票未入账外无其他问题,经调查核实,未入账发票号均为错开发票但发票库未删除所致。 2、业务收费记录与发票记录一致性比对 ①取得所有已打印发票的号码 select distinct发票号into分析性中间表_已打发票号码from发票明细表 ②取得历史记录表中返填发票号与发票明细表中不对应记录 select a.用户证号,a.业务处理日期,a.业务代码,s.业务名称,a.业务状态,a.发票号as返填发票号,a.费用金额,b.发票号into分析性中间表_未打发票业务历史记录from业务历史表a left join分析性中间表 已打发票号码bon a.发票号=b.发票号where a.业务处理日期between#2006-01-01#and #2006-12-31#and b.发票号is null ③取得收费记录表中返填发票号与发票明细表中不对应记录

(二)确定计算机审计思路 针对审前调查了解到的情况,将收入完整性审计确定为本次审计的重中之重。但有线电视收入具有收费项目多样(分初装费、模拟收视费、数字电视收视费等)、收费标准不一(包括单位用户标准、个人用户标准、数字信号标准和模拟信号标准等)、业务数据量大(每年过百万条收费记录)、单笔收入额较小(每户每年收视费200元左右)等特点,审计要确认有线电视收入的完整性,仅依靠手工审计较难将审计风险控制在可接受范围内,只有借助计算机技术,对项目开展财务系统与业务系统的关联审计,才能够达到防范审计风险和提高审计效率的双重目标。 审计人员确定的审计思路是借助AO现场审计管理系统,按收费类别(分初装费、模拟收视费、数字电视收视费)统计并核对财务账面记录、发票记录、收费记录的一致性,确认不一致环节,查找不一致造成的原因,落实可能出现的违规问题。 (三)执行计算机审计操作 根据前述确定的审计思路,审计人员以验证收入是否入账为目标,编制SQL审计方法,通过AO系统执行确定疑点事项或疑点用户(审计分析表见左附示意图)。 1、①按收费类别统计收入明细账账面数 A、初装费收入: Select sum(贷方金额)as初装费收入from[科目明细账405]where[科目编码]Iike'4050601' B、模拟收视费收入: Select sum(贷方金额)as模拟收视费from[科目明细账405]where[科目编码]Iike'40507' C、数字收视费收入: Select sum(贷方金额)as数字电视收入from[科目明细账405]where[科目编码]Iike'40510%' ②按收费类别统计发票记录累加数 select发票项目,sum(发票金额)ss发票总金额from发票明细表where发票打印日期 between#2006-01-01#and#2006-12-31#AND(发票状态=’2’or发票状态=’4’)group by发票项目orderby sum(发票金额)desc 核对账面收入与发票金额,除部分已开发票未入账外无其他问题,经调查核实,未入账发票号均为错开发票但发票库未删除所致。 2、业务收费记录与发票记录一致性比对 ①取得所有已打印发票的号码 select distinct发票号into分析性中间表_已打发票号码from发票明细表 ②取得历史记录表中返填发票号与发票明细表中不对应记录 select a.用户证号,a.业务处理日期,a.业务代码,s.业务名称,a.业务状态,a.发票号as返填发票号,a.费用金额,b.发票号into分析性中间表_未打发票业务历史记录from业务历史表a left join分析性中间表 已打发票号码bon a.发票号=b.发票号where a.业务处理日期between#2006-01-01#and #2006-12-31#and b.发票号is null ③取得收费记录表中返填发票号与发票明细表中不对应记录