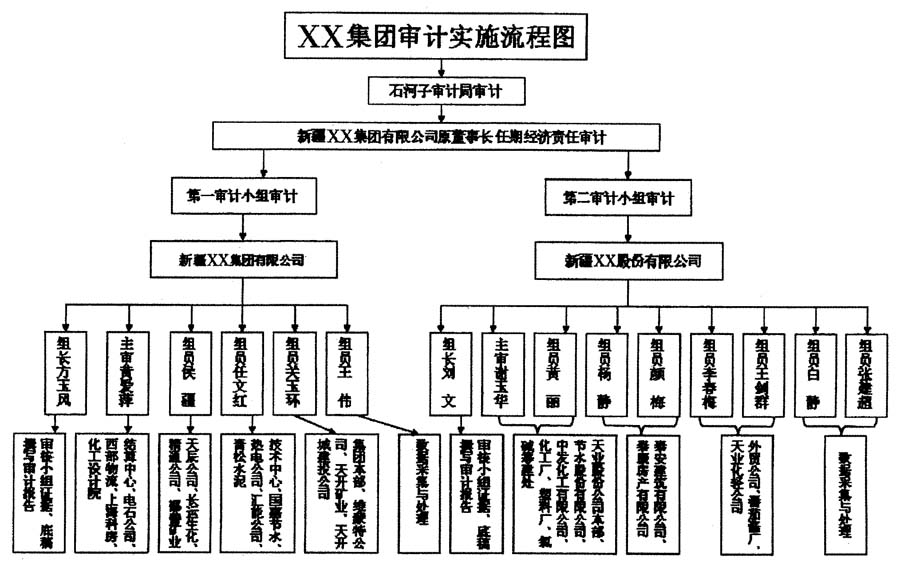

一、实例概述 (一)项目背景介绍 依据《中华人民共和国审计法》第二十五条规定,受师市党委组织部(师市党组干函字[2007]31号审计委托书)的委托,按照师审通[2007]39号审计通知书安排,我局派出两个审计组15人于2007年6月至8月对新疆XX集团有限公司董事长2001年2月至2007年5月任期经济责任履行情况进行就地审计。 (二)项目审查数据量 XX集团1999年开始实行电算化核算,2005年前财务软件是用友财务通8.52版,数据库为SQL Server2000,可采用年度账套备份方式采集财务数据。2006年1月升级为用友NC系统,此次共对天业集团43家独立核算单位、64个财务账套进行了审计,财务数据总量9.36GB。 (三)项目总体思路 XX集团是一家大型国有公司,拥有15家不同行业子公司,其中有2家上市公司。2007年5月末资产总额为84亿元,负债总额58亿元,所有者权益总额26亿元。我局派出以方玉凤为组长第一审计组,展开对XX集团本部及所属公司18家独立核算单位、28个财务账套进行审计;以刘文为组长的第二审计组,展开对XX股份本部及所属公司25家独立核算单位、36个财务账套进行审计。针对企业规模、产业种类,审计组采用分工合作,每位审计人员负责4-5个子公司,根据各公司不同特点分别设计审前调查表、编制审计实施方案,每个子公司的审计实施方案都按审计人员各专业特长不同进行合理分工。审计期间,每星期召开一次审计座谈会,各审计人员汇报审计工作进展情况,提出在审计工作中发现的各种问题,共同找出解决办法。XX集团审计实施流程图见下图: (四)项目最终结果 向师市党政主要领导、分管领导、党委组织部及相关部门报送审计结果报告及审计报告各一份。XX集团审计查出违规金额数万元,管理不规范金额数千万元,其中:财务核算不规范金额数千万元,其它违规金额数百万元(以上数据不含XX股份公司数据)。 二、项目具体实施过程 (一)AO应用介绍 1.审前调查和审计实施方案的编制。在审前调查中,审计组针对各子公司都设计电算化系统内部控制调查表,同时要求公司对本公司所提供会计资料真实性、完整性做出承诺,并按要求编制出符合实际审计工作的实施方案。 2.建立项目信息。登录2008AO审计系统,选择单机版模式,通过“手工建立项目”填写基本信息,按提示将项目基本信息一、二、三、四分别填写建立。如图一: 3.电子数据的采集和转换。审计中使用AO软件“采集转换→财务数据→财务软件备份数据→采集数据→新建电子账簿”,然后再选择用友8.xSqlServer备份的数据转换模板导人财务账套。所有单位均按照以上操作步骤进行,共引入各公司不同年份以套财务账套。并进行报表模板会计科目编码、计算公式等事项修改,生成完整资产负债表及利润表。 (1)由于被审计单位各子公司使用会计科目编码不同,有些子公司使用4位编码,而有些使用3位,如天业集团本部2005年账套中所有会计科目编码是3位,因此需将AO系统资产负债表模板科目编码全部改为三位。如‘货币资金’科目:原模板为JFQC('1001,1002,1009',AccYear,1),修改为:JFQC('101,102'109',AccYear,1)如图二。 (2)利润表模板计算公式表达式有误及编码与被审计单位科目编码不一致,如利润表模板中管理费用公式为JFFS('5502',AccYear,1,AccMont)应修改为:DFFS('521,AccYear,1.12)。如图三。 (二)通过审计分析,项目取得成果(内容从简) 1.对XX集团结算中心的审计分析 审计思路:集团结算中心相当于XX集团内部银行,为将资金进行有效利用,所属子公司款项收、付都集中在结算中心办理,因此结算中心资金流量大,截止2007年5月31日,结算中心在银行开户18个,其中有2个户已成为不动户准备注销,还余16个户正在使用。因此,审计人员对结算中心所有银行账户都做详细审查。

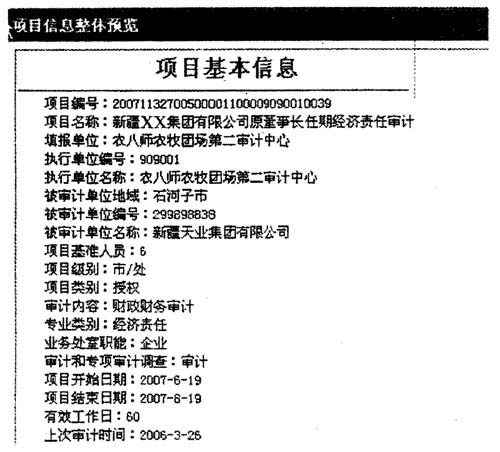

(图一)

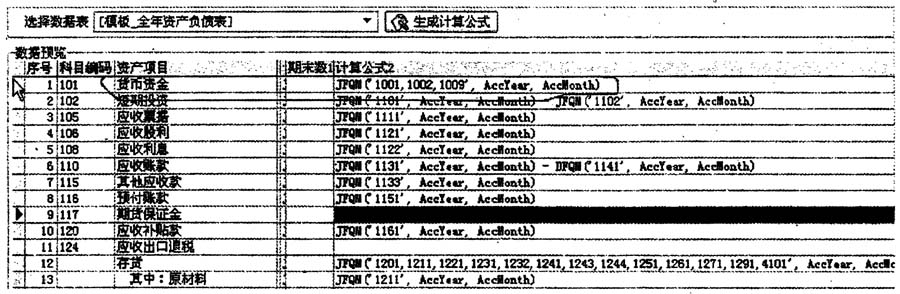

(图二)

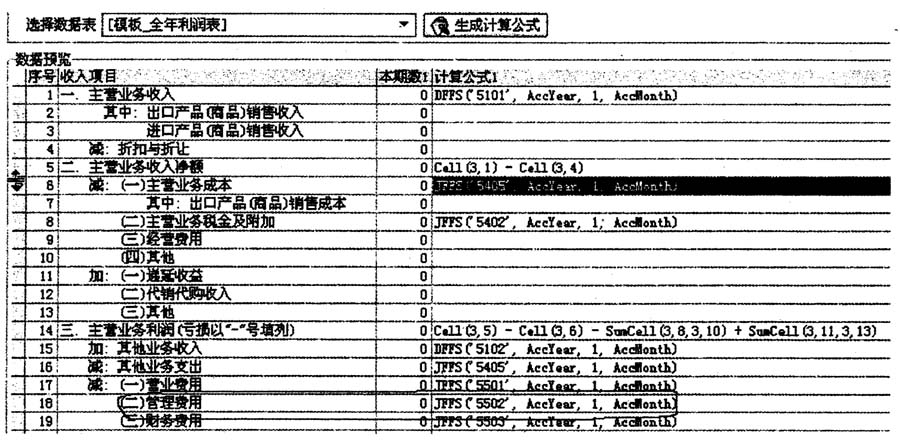

(图三) 审计方法及步骤: 步骤一:根据结算中心2005-2007年5月所有开户银行对账单及结算中心所做银行存款余额调节表,审计人员发现集团结算中心银行存款余额调节表均是由不能承办该业务的出纳人员编制,违反了不相容职务应分离的规定。