云南省图书馆机构用户,欢迎您!

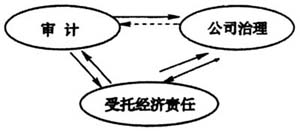

图1 治理导向审计模式理论依据逻辑图 二、构建治理导向审计模式的基本依据 1.理论依据 审计基本理论认为,受托经济责任关系的存在是审计产生、发展的首要前提。审计的本质功能是保证和促进受托经济责任的全面有效履行。与此同时,受托经济责任关系的存在,也必然要求建立完善的公司治理,从而促进受托经济责任的全面有效履行。因此,受托经济责任是审计与公司治理产生的共同理论基础之一;保证和促进受托经济责任的全面有效履行是审计与公司治理的共同目标。另一方面,审计与公司治理之间也是紧密联系、相互影响的。公司治理构成审计环境的一个有机组成部分,公司治理的健全性和有效性影响着审计功能的发挥;而审计是促进公司治理进一步完善并保证其有效运行的重要手段。图1展示了治理导向审计模式的基本理论逻辑关系。 2.经验证据 国外和国内的一些学者曾对公司治理与审计之间的关系进行过较多的实证研究。很多研究结论表明:一方面,审计具有改善公司治理的功能;另一方面,公司治理会对审计行为活动产生重要影响。国外研究方面,Larcker,David F.& Richardson Scott A.(2004)对审计师总收费水平、应计金额与公司治理之间关系的实证研究发现:公司治理结构越不完善,审计师总收费水平与应计金额负相关关系越显著。Hollis Ashbaugh & Terry D.Warfield(2003)通过对德国审计市场的经验研究表明,审计具有公司治理的功能。Biao Xie.Davidson & W.N.Peter & J.Dadalt(2003)对董事会与审计委员会在抑制盈余管理中的作用进行了研究。研究结论表明:董事会成员和审计委员会成员具有财务知识背景的公司,可操控性应计利润较低;董事会会议和审计委员会会议频率的增加,可以降低可操控性应计利润。Cohen Jeffrey & Krisnamoorthy Ganesh & Wright Arnold M(2002)检验了董事会与审计委员会等不同公司治理因素对审计程序的影响。研究结论表明:公司治理结构对审计师业务的承接以及审计工作的开展具有显著影响。Warfield T.n & Wild J.J & K.L.Wild(1995)研究发现,良好的公司治理机制在减少盈余操纵和改进财务报表质量方面是重要的;良好的公司治理机制有助于减少被出具非标准审计意见的可能性。国内研究主要包括审计是否具有治理功能以及哪些因素影响审计意见类型两个方面,如王鹏、周黎安(2006)从外部审计对企业绩效、控股股东资金占用的影响等角度研究了高质量外部审计的公司治理效应;王鹏、周黎安(2006)根据2001-2004年的中国A股市场数据,研究表明了公司治理影响外部审计的选择,高质量的外部审计能改善公司治理;车宜呈(2007)对独立审计师选择与公司治理特征之间的关系进行实证研究,研究表明独立审计师选择与治理因素之间总体上具有显著相关性,独立审计总体上具有治理功效;蒋荣、刘星、刘斌(2007)对外部审计治理有效性进行了研究,结论验证了外部审计治理机制的有效性,同时表明外部审计的治理效果有赖于公司内部治理机制的完善;王震、彭敬芳(2007)通过实证研究表明公司治理不健全是导致公司被出具非标准审计意见的一个原因,完善上市公司治理结构将有利于降低公司被出具非标准审计意见的可能性。

图1 治理导向审计模式理论依据逻辑图 二、构建治理导向审计模式的基本依据 1.理论依据 审计基本理论认为,受托经济责任关系的存在是审计产生、发展的首要前提。审计的本质功能是保证和促进受托经济责任的全面有效履行。与此同时,受托经济责任关系的存在,也必然要求建立完善的公司治理,从而促进受托经济责任的全面有效履行。因此,受托经济责任是审计与公司治理产生的共同理论基础之一;保证和促进受托经济责任的全面有效履行是审计与公司治理的共同目标。另一方面,审计与公司治理之间也是紧密联系、相互影响的。公司治理构成审计环境的一个有机组成部分,公司治理的健全性和有效性影响着审计功能的发挥;而审计是促进公司治理进一步完善并保证其有效运行的重要手段。图1展示了治理导向审计模式的基本理论逻辑关系。 2.经验证据 国外和国内的一些学者曾对公司治理与审计之间的关系进行过较多的实证研究。很多研究结论表明:一方面,审计具有改善公司治理的功能;另一方面,公司治理会对审计行为活动产生重要影响。国外研究方面,Larcker,David F.& Richardson Scott A.(2004)对审计师总收费水平、应计金额与公司治理之间关系的实证研究发现:公司治理结构越不完善,审计师总收费水平与应计金额负相关关系越显著。Hollis Ashbaugh & Terry D.Warfield(2003)通过对德国审计市场的经验研究表明,审计具有公司治理的功能。Biao Xie.Davidson & W.N.Peter & J.Dadalt(2003)对董事会与审计委员会在抑制盈余管理中的作用进行了研究。研究结论表明:董事会成员和审计委员会成员具有财务知识背景的公司,可操控性应计利润较低;董事会会议和审计委员会会议频率的增加,可以降低可操控性应计利润。Cohen Jeffrey & Krisnamoorthy Ganesh & Wright Arnold M(2002)检验了董事会与审计委员会等不同公司治理因素对审计程序的影响。研究结论表明:公司治理结构对审计师业务的承接以及审计工作的开展具有显著影响。Warfield T.n & Wild J.J & K.L.Wild(1995)研究发现,良好的公司治理机制在减少盈余操纵和改进财务报表质量方面是重要的;良好的公司治理机制有助于减少被出具非标准审计意见的可能性。国内研究主要包括审计是否具有治理功能以及哪些因素影响审计意见类型两个方面,如王鹏、周黎安(2006)从外部审计对企业绩效、控股股东资金占用的影响等角度研究了高质量外部审计的公司治理效应;王鹏、周黎安(2006)根据2001-2004年的中国A股市场数据,研究表明了公司治理影响外部审计的选择,高质量的外部审计能改善公司治理;车宜呈(2007)对独立审计师选择与公司治理特征之间的关系进行实证研究,研究表明独立审计师选择与治理因素之间总体上具有显著相关性,独立审计总体上具有治理功效;蒋荣、刘星、刘斌(2007)对外部审计治理有效性进行了研究,结论验证了外部审计治理机制的有效性,同时表明外部审计的治理效果有赖于公司内部治理机制的完善;王震、彭敬芳(2007)通过实证研究表明公司治理不健全是导致公司被出具非标准审计意见的一个原因,完善上市公司治理结构将有利于降低公司被出具非标准审计意见的可能性。