云南省图书馆机构用户,欢迎您!

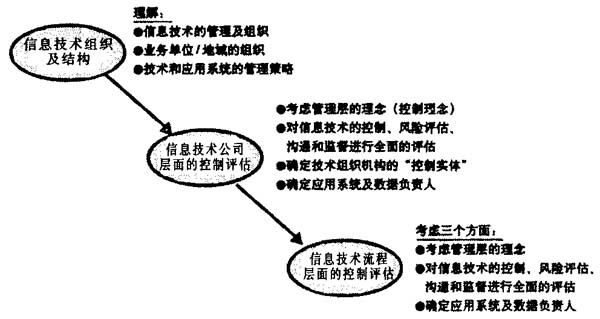

2、掌握对流程层面信息技术控制的评估方法。从一般信息技术业务流程、应用系统和数据负责人流程以及综合应用系统特定流程三个方面予以考虑。(1)一般信息技术业务流程是信息技术基础设施控制,主要对企业主要信息技术流程进行评估。一般情况下,信息技术流程的评估包括安全管理、应用系统/系统变更管理、数据管理与灾难恢复、数据中心的操作及问题管理、资产管理等。(2)应用系统和数据负责人流程是直接涉及与应用系统和数据负责人控制、管理相关程序的评估。一般评估范围包括建立和维护不兼容职责的分离(安全角色和管理)、确认/审核对关键交易和数据的存取、开发和维护业务影响分析/业务持续计划、制定和维护业务负责人变更控制等。(3)综合应用系统特定流程是指对业务流程层面相关的所有信息技术控制和人工控制的综合评估,主要关注关键应用系统的控制和对企业业务流程的认识,从而对企业整体控制环境有全面了解及合理评估。 三、提升企业风险管理能力的要求 COSO将企业风险管理定义为:“企业风险管理是由企业董事会、管理层及其他人员实施,在战略制定过程中和整个企业中予以采用的一个过程,旨在识别可能会对企业产生影响的潜在事件,把风险控制在企业的承受能力之内,并为实现企业目标提供合理保证。”这样定义与传统风险管理侧重于保护资产负债表中所列举出的有形资产、合约权力及责任不同,更关注于提升经营战略,即不仅要保护企业资产,更要对企业有形资产和无形资产的组合进行评估与合理的调整,以期在实施风险管理的同时,能不断增加效益,提升企业经营成果。因此,提升企业风险管理能力应注意以下几点:(1)明确风险的定义。很多企业在制定战略计划时,都会对宏观经济环境、行业发展状况、竞争对手格局等进行评估和分析,然后将战略目标分解到各个相关业务部门,但对阻碍目标实现的障碍没有清晰定义。(2)明确企业对风险的承受力。所谓风险承受力是指相对于实现某个特定目标而言可以接受的变化范围,其衡量单位最好与衡量企业目标是否达成的标准一致。一般而言,企业针对不同类型的目标,可能采用不同的方法来评估自身的风险承受力,一般有三种评估方式,即实现预期回报的变动率、对极端事件的敏感度和与期望的风险偏好。(3)明确企业对风险的处理方式。COSO对风险处理方式有四种:规避:通过预防暴露于未来的潜在事件而消除风险,比如通过退出某市场或地域,或出售、清算或分立某产品类型或业务等措施进行的资产剥离;接受:不采取任何措施,将风险维持在目前的水平;降低:通过实施一些政策和程序,将风险降低至可接受水平,比如通过把财务、实物或信息资产分布在不同地域,降低灾难性损失的风险;转嫁或分担:将风险转移给有承担风险经济实力的、独立的交易方,比如与具有财务承受能力独立的保险公司签订保险合同。(4)制定风险管理程序和制度。建立完整的企业风险管理制度是实现企业风险管理能力提升的保证,在制定制度时还应制定一个相应的流程,能实时追踪企业内外部变化给客户、供货商、竞争对手和运营活动所带来的影响,及时反应风险变化,并提出完善制定的建议。(5)成立风险管理委员会。风险管理委员会对风险管理程序和制度执行的监督是实现企业风险管理能力提升的保障。风险管理委员会主要职责包括协助企业辨识风险、评估风险以及风险带的机会和威胁、评估现有控制活动、确认或制定有效的应对措施、为管理层及时提供企业面临风险的变化情况、确认企业风险管理程序和制度有效的执行、跟进和监督风险控制实施情况等。(6)建立风险评估机制。风险评估机制主要是监督执行风险评估结果的有效性;管理层针对评估出的重大风险,制定应对措施,并指定相应风险责任人,以跟踪措施的落实,及时向管理层及风险管理委员会报告,确保风险评估结果得到有效处理。

2、掌握对流程层面信息技术控制的评估方法。从一般信息技术业务流程、应用系统和数据负责人流程以及综合应用系统特定流程三个方面予以考虑。(1)一般信息技术业务流程是信息技术基础设施控制,主要对企业主要信息技术流程进行评估。一般情况下,信息技术流程的评估包括安全管理、应用系统/系统变更管理、数据管理与灾难恢复、数据中心的操作及问题管理、资产管理等。(2)应用系统和数据负责人流程是直接涉及与应用系统和数据负责人控制、管理相关程序的评估。一般评估范围包括建立和维护不兼容职责的分离(安全角色和管理)、确认/审核对关键交易和数据的存取、开发和维护业务影响分析/业务持续计划、制定和维护业务负责人变更控制等。(3)综合应用系统特定流程是指对业务流程层面相关的所有信息技术控制和人工控制的综合评估,主要关注关键应用系统的控制和对企业业务流程的认识,从而对企业整体控制环境有全面了解及合理评估。 三、提升企业风险管理能力的要求 COSO将企业风险管理定义为:“企业风险管理是由企业董事会、管理层及其他人员实施,在战略制定过程中和整个企业中予以采用的一个过程,旨在识别可能会对企业产生影响的潜在事件,把风险控制在企业的承受能力之内,并为实现企业目标提供合理保证。”这样定义与传统风险管理侧重于保护资产负债表中所列举出的有形资产、合约权力及责任不同,更关注于提升经营战略,即不仅要保护企业资产,更要对企业有形资产和无形资产的组合进行评估与合理的调整,以期在实施风险管理的同时,能不断增加效益,提升企业经营成果。因此,提升企业风险管理能力应注意以下几点:(1)明确风险的定义。很多企业在制定战略计划时,都会对宏观经济环境、行业发展状况、竞争对手格局等进行评估和分析,然后将战略目标分解到各个相关业务部门,但对阻碍目标实现的障碍没有清晰定义。(2)明确企业对风险的承受力。所谓风险承受力是指相对于实现某个特定目标而言可以接受的变化范围,其衡量单位最好与衡量企业目标是否达成的标准一致。一般而言,企业针对不同类型的目标,可能采用不同的方法来评估自身的风险承受力,一般有三种评估方式,即实现预期回报的变动率、对极端事件的敏感度和与期望的风险偏好。(3)明确企业对风险的处理方式。COSO对风险处理方式有四种:规避:通过预防暴露于未来的潜在事件而消除风险,比如通过退出某市场或地域,或出售、清算或分立某产品类型或业务等措施进行的资产剥离;接受:不采取任何措施,将风险维持在目前的水平;降低:通过实施一些政策和程序,将风险降低至可接受水平,比如通过把财务、实物或信息资产分布在不同地域,降低灾难性损失的风险;转嫁或分担:将风险转移给有承担风险经济实力的、独立的交易方,比如与具有财务承受能力独立的保险公司签订保险合同。(4)制定风险管理程序和制度。建立完整的企业风险管理制度是实现企业风险管理能力提升的保证,在制定制度时还应制定一个相应的流程,能实时追踪企业内外部变化给客户、供货商、竞争对手和运营活动所带来的影响,及时反应风险变化,并提出完善制定的建议。(5)成立风险管理委员会。风险管理委员会对风险管理程序和制度执行的监督是实现企业风险管理能力提升的保障。风险管理委员会主要职责包括协助企业辨识风险、评估风险以及风险带的机会和威胁、评估现有控制活动、确认或制定有效的应对措施、为管理层及时提供企业面临风险的变化情况、确认企业风险管理程序和制度有效的执行、跟进和监督风险控制实施情况等。(6)建立风险评估机制。风险评估机制主要是监督执行风险评估结果的有效性;管理层针对评估出的重大风险,制定应对措施,并指定相应风险责任人,以跟踪措施的落实,及时向管理层及风险管理委员会报告,确保风险评估结果得到有效处理。