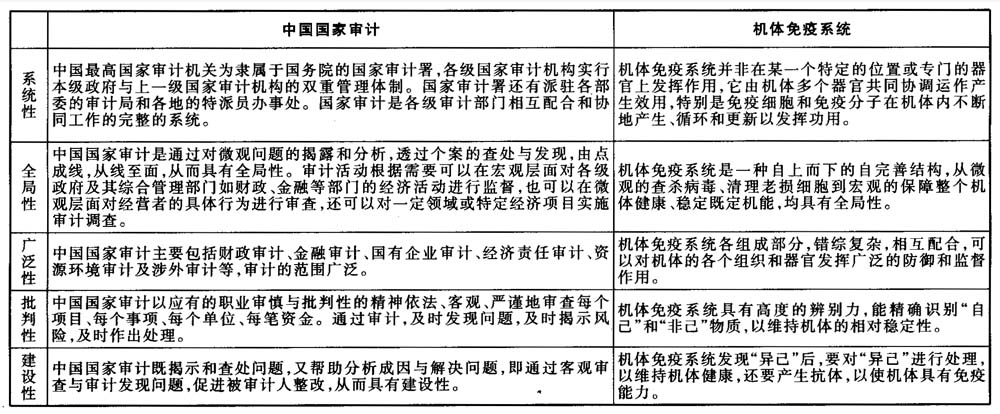

一、中国国家审计系统特征与免疫系统基本功能 “系统”是指由相互联系和相互作用的诸要素组成的、具有一定功能的有机整体。构成一个系统必须有三个要件,即:有两个或两个以上的要素;各要素之间互相联系、相互作用;要素之间的联系与作用必须能够产生或发挥整体功能。 中国国家审计关系到审计主体(审计人)、审计客体(被审计人或财产经营管理者)及审计委托人(委托人或财产所有者)等多方审计关系人。审计关系人之间互相联系,相互作用:财产所有者将财产委托给财产经营管理者进行管理与经管,财产经营管理者对财产所有者承担经营管理责任。财产所有者欲了解财产经营管理者所履行的经管责任情况,便委托审计人对财产经营管理者的经营管理情况进行审查;受托的审计主体接受财产所有者的委托,对财产经营管理者的经营管理情况进行审查后,将审查结果报告给委托人。在国家审计三方关系人中,审计主体既不是财产的所有者,也不是财产的经营管理者,而是处于独立的第三者地位。这种既独立于委托人又独立于被审计人的地位,有利于保证审计人客观地进行审查,公正地做出审计结论,从而发挥国家审计的经济监督、经济评价及经济鉴证等基本职能。可见,国家审计及其活动具有形成系统的三个条件,并且成为一个严格意义上的系统。 “免疫”与“免疫系统”源于医学上免疫学领域的概念。人们对“免疫”概念的逐渐认识和理解源于机体对传染病的抵御实践及其能力的不断增强。“免疫”是指机体对侵入体内的各种微生物及其毒素具有抵抗力的现象。在现代医学的免疫学中,“免疫”的概念已被拓展为:机体在对“自己”和“异己(非己)”的识别和应答过程中所产生的生物学效应的总和,正常情况下是维持内环境稳定的一种生理性功能。根据医学上免疫学研究成果,免疫系统具有三种基本功能:(1)免疫防御,即抗感染免疫,主要指机体针对外来抗原(如微生物及其毒素)侵袭的免疫保护作用;(2)免疫自稳,即免疫系统能及时识别、清除体内损伤或衰老的细胞,但对机体正常的细胞不发生攻击,同时修补受损器官和组织,使其恢复原来的功能,以维持自身内环境稳定的一种生理功能;(3)免疫监视,即因各种机体内外因素的影响,正常个体的组织细胞不断发生畸变和突变,免疫系统及时识别此类复制错误或突变细胞并将其清除的功能。 由刘家义审计长提出的“国家审计的本质是国家经济社会运行的一个‘免疫系统’”理论则是在综合多学科知识基础上与提炼审计实践基础上的审计理论创新成果,是新形势下落实科学发展观以推进国家审计新发展而提出的关于国家审计本质认识的新理念,是指导国家审计理论探索和改革审计实践的新思想。基于此,应将国家经济社会运行视为一个有机的系统,而国家审计因必须关注政府责任、必须重视政府责任的核心内容——国家利益、必须保障国家利益的基础——国家安全,因而成为经济社会健康运行的“免疫系统”,即与运行、控制、管理等系统相对独立而又能发挥功用的系统,其内在的作用机理应该是识别、处理乃至免疫。中国国家审计作为一个“免疫系统”,自然地具有免疫系统的基本功能,即在国家经济社会运行中具有并发挥其防御、自稳及监督的功能。在上述认识的基础上,我们可以借鉴和吸收现代医学的免疫学等多学科基本原理与主要内核,探讨作为“免疫系统”的中国国家审计发挥其“免疫功能”的有关议题和相关问题。 二、“免疫系统”理论视野下中国国家审计的特质和职能作用 (一)“免疫系统”理论视野下中国国家审计的特质 作为“免疫系统”的国家审计,具有与机体免疫系统共同的特征,也具有其在国家经济社会运行中的独自特质。我们将中国国家审计与机体免疫系统加以比较,并简要阐述,如表1所示。 表1 中国国家审计与机体免疫系统比较

由此可知,中国国家审计与机体的免疫系统具有诸多相似或共同的特征;然而,中国国家审计在国家经济社会运行中还具有其自身的特质,即独立性与强制性等。探索与遵循中国国家审计的内在规律,总结和把握国家审计的特质,有利于不断完善审计这个国家经济社会运行的“免疫系统”。中国国家审计的特质主要有六点:一是立足开放性,坚持独立性。独立性是审计的最基本特征和灵魂,也是做好审计工作的重要保证。独立性是基础,开放性是保证。二是立足服务,坚持监督。经济监督是审计的最基本职能,也是其他职能发挥作用的基本前提。监督是手段,服务是目的。三是立足建设性,坚持批判性。批判性是审计存在的必要条件,建设性决定着审计的生命力。批判性是基础,建设性是深化。四是立足全局,坚持微观。微观问题的揭露、分析与查处是基础,全局的意识、思想及眼光是升华。五是立足主动性,坚持适应性。适应性是条件,主动性是根本。六是立足客观公正,坚持强制权威。强制权威是要求,客观公正是结果。 需要强调的是:独立性是审计的灵魂,中国国家审计具有且必须强化独立性。《中华人民共和国宪法》第九十一条明确规定:“审计机关在国务院总理领导下,依照法律规定独立行使审计监督权,不受其他行政机关、社会团体和个人的干涉”。即审计人客观公正、不偏不倚地进行审查并表达意见,其在实施审计过程中与被审计人之间不存在经济利害关系,并且在依法履行审计职责时,不受其他组织和个人的干涉。《中华人民共和国审计法》第五条也为审计的独立性提供了明确的法律依据。国家审计机关作为独立的第三方是专司经济监督的机关,不直接管理国家的资财,与被监督部门没有任何经济上的利害关系。这种地位超脱、独立性强的特点,使国家审计有别于其他管理活动,也使之能够客观公正地进行审计监督。国家审计的独立性也表明国家审计的经济监督具有不可替代性,即其他经济监督不能代替国家审计的经济监督。不仅如此,国家审计还可以对其他具有经济监督职能的部门实施再监督。此外,中国国家审计还具有并且应当具有强制性。《中华人民共和国宪法》明确规定,“国务院设立审计机关,对国务院各部门和地方各级政府的财政收支,对国家金融机构和企业事业组织的财政收支进行审计监督。”《中华人民共和国预算法》第七十二条也规定:“各级政府审计部门对本级各部门、各单位和下级政府的预算执行、决算实行审计监督。”《中华人民共和国审计法》明确规定,拥有和管理国有资产的单位都必须依法接受国家审计的监督;审计机关作出的审计决定,被审计单位和有关人员必须执行;审计决定涉及其他有关单位的,这些单位应当协助执行。这些规定为中国国家审计的强制性提供了法律依据。