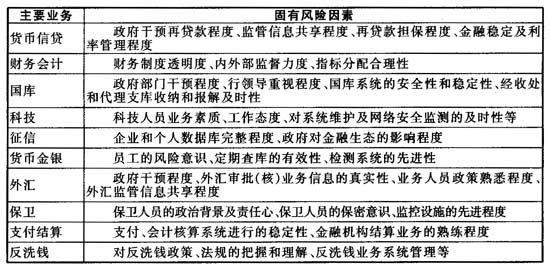

一、央行实施风险导向审计的可行性 (一)人民银行有着较为科学规范的风险管理模式和较成熟的风险管理经验。人民银行荆州市中心支行组织对重点岗位、要害部位和关键环节的风险进行排查的基础上,于2005年印发了《中国人民银行荆州市中心支行内部控制审计检查与等级管理评价暂行办法》,并在随后的两年内,多次对办法进行修订。2007年在履职审计实践的基础上,出台了《人民银行荆州市中心支行县市支行行长履职审计指标评价实施办法》。以上办法的出台和相关的实践活动为风险导向审计的引入提供了借鉴。同时,“内控评审系统”的推广运用为开展风险导向审计搭建了信息平台。 (二)审计风险的存在迫使内审人员自觉增强风险意识,提高审计质量,更大限度的规避审计风险。目前,欺诈和舞弊无法避免,内审人员受到蒙蔽而得出错误的审计结论,是内部审计的最大职业风险。内审人员受自身素质、审计项目时间要求等限制,未能发现被审计单位(部门)在经营活动及内部控制中的重大缺陷而作出不恰当审计结论,一旦因被审计单位(部门)出现风险,给人民银行带来损失,内审人员将负监督不力的责任。因此,内审人员的风险意识越来越强,需要一种新的审计方法来提高审计效率和质量。实施风险导向审计,合理调配审计资源,提高审计效率与质量也是规避审计风险的有效手段。 二、央行实施风险导向审计的方式和方法 风险导向审计的特点在于可通过审计风险模型量化风险,一方面将审计资源集中于高风险的审计领域,通过降低检查风险把审计风险降低到审计人员可以接受的水平;另一方面通过差别对待提高审计效率,节约审计成本。 风险导向审计程序与账项基础审计、制度基础审计一样可分为前期准备阶段、计划阶段、实施阶段和报告阶段,但在具体内容上有较大差别。它把审计基础工作大量地放在对审计对象的经营环境调查、对内部控制制度的控制测试以及对审计对象整体的分析评价上。 风险导向审计更注重早期风险评估,以确定审计重点,并将审计风险的思想贯穿审计活动整个过程。这种思想在风险导向审计具体实施的方式方法中得以充分体现: (一)调查了解有关情况,确定期望审计风险 期望审计风险(可接受审计风险)是指审计人员在完成审计并已经发表无保留审计意见后,愿意接受被审计事项可能有重大误报的程度。期望审计风险(可接受审计风险)水平的确定主观性极强,但显然存在某些可能影响可接受审计风险水平的共同因素,如审计工作者事后责任追究力度、被审计单位的性质及重要性,审计人员对审计风险的偏好等等;而对于某一特定的审计主体来讲,预计的可接受审计风险水平显然是可确定的。目前没有专门的理论框架或者指南为确定可接受审计风险提供科学的依据,大多数会计师事务所将可接受的审计风险确定在5%。央行业务种类较多,差异较大,建议由总行或分行组织人员,进行研究,对于不同业务可接受风险给出一个指导性的意见,各级行再结合实际情况,确定可接受的审计风险。 (二)央行履行职能的环境分析与评价 风险导向审计与账项基础审计的主要差异是风险导向审计不仅对被审计单位的制度进行分析,而且对被审计单位的内外部环境进行分析,确认环境对审计风险的影响。 新颁布的《中国人民银行法》对央行的职能进行了调整,并赋予央行一些新职能。在央行履行相关职能时,外部和内部环境都会产生影响,当利益发生冲突时,会对央行履行职能产生消极、阻碍作用,给央行管理带来风险。央行各级分支机构面临的外部环境可划分为两个层面:一是外部环境,主要是指央行在履行职责过程中产生关系的相关社会主体。如:地方政府、相关政府部门、金融监管部门及金融机构、其他社会组织和团体等;二是内部环境,是指某一级央行在开展相关业务时需要协调的其他各级分支机构。具体来说,央行环境因素主要有: 一是政治、法律、政策、社会及自然因素。如新政策出台的影响力;关联单位发生的法律纠纷或重大案件;战争、自然灾害及社会不安定因素等。 二是相关社会主体间的协调因素。如:与地方政府关于地方经济、金融发展的工作协调;与地方政府相关部门就国库资金管理和监督的协调;与金融监管部门关于金融监管的工作协调;与金融机构、公安部门及新闻媒体等其他单位关于做好反洗钱监测和人民币反假工作协调等。 三是系统内部关联因素。如:上级行工作失误或上级部门制定的考核办法对下级行的影响;央行同级部门之间或上下级之间的沟通和协调;央行主要业务的计算机信息系统联网运行的稳定程度等。 表1 央行主要业务固有风险因素

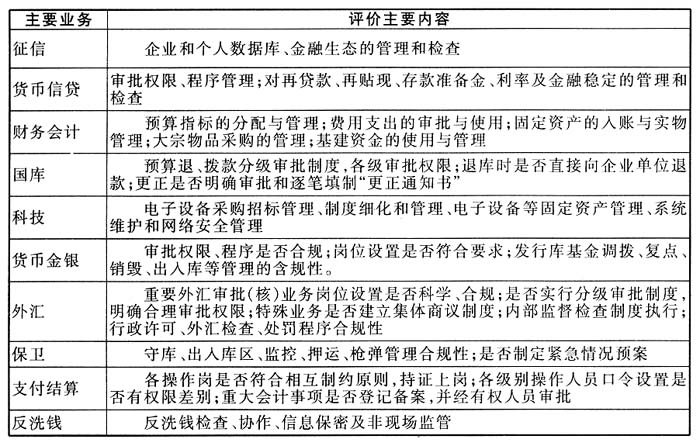

(三)确定央行的固有风险 评估央行业务管理的固有风险,可以从以下方面进行:1.了解被审计单位的业务流程和特点,收集外部审计机构的审计结论和以往年度内部审计结果,确定易发生风险与舞弊的业务环节,为下一步审计提供风险导向。2.了解法律法规变化对有关业务核算和管理的要求,为内控测试提供方向。3.了解被审计单位管理水平,包括管理人员的诚信和能力等因素。目前,中央银行主要业务部门的固有风险因素主要体现在上页表1。 (四)评估央行的控制风险 目前,中央银行主要业务部门的内部控制设计风险因素主要体现在下表2。 表2 央行主要业务内控评价主要内容汇总