云南省图书馆机构用户,欢迎您!

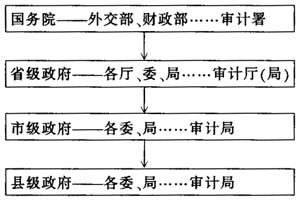

审计机关上下级间为业务领导关系,主要包括:审计署制定的审计工作方针政策和准则指南,各级审计机关必须遵照执行;上级审计机关制定的规划和组织下级审计机关统一实施的审计项目计划,下级审计机关必须遵照执行,并向上级审计机关提出项目执行情况的报告;地方各级审计机关必须向上一级审计机关报送对本级预算执行情况和其他财政收支情况的审计结果报告;地方各级审计机关负责人的任免;上级审计机关对下级审计机关审计执法情况和审计工作质量进行监督检查,认为下级审计机关作出的审计决定违反国家有关规定的,可以责成下级审计机关予以变更或者撤销,必要时也可以直接作出变更或者撤销的决定;上级审计机关依法受理被审计单位对下级审计机关提出的复议。 各级审计部门负责同级政府的财政预算和收支情况,而各级审计部门长官(审计负责人,下同)由同级政府任命,在这种审计体制下审计长官很难在审计同级政府财政收支情况下开展工作,有了问题往往大事化小、小事化了,审计风声大雨点小,存在儿子审老子的问题,在这样一个有着浓厚“官本位”传统的国度里,同级部门单位来审计,发现了问题又能怎么样,大不了不就是把占用、挪用的资金尽可能归位吗?至于说那些将资金变成不动产的,生米都做成了熟饭,总不能让审计部门花钱买走吧!我国审计为何会形成这种怪圈呢?我想原因是多方面的,从审计长官方面来考虑,恐怕也有来自多方面的压力和顾虑,除非审计长官不想干了,但从根本上来说,归根结底还是审计体制上存在着严重的缺陷。 二、我国审计体制的弊端 我国审计体制的特点决定了不可避免地带来一些弊端:首先,双重领导体制难以保证审计独立性和审计监督职能的充分发挥,这也是现行审计体制下最大的弊端。许多人认为,现行审计体制下,由于审计机关负责人的任免权在本级政府,审计机关实际上是“政府的内审机构”,“审财政就是审政府”,不明智的领导就认为是挑自己的问题和毛病,因此,即使查出了较大的问题,由于考虑到方方面面的关系,审计部门就存在敢不敢报告的问题,有些问题,往往是较大的问题在审计部门内部就“消化”掉了,即便报告了也难过政府那一关。因而拿到人大的审计报告就可能是大大“缩水”的报告了。这种情况致使“审计难、审计处理更难”的尴尬局面长期存在。其次,现行审计管辖范围导致了审计盲区的存在。根据审计管辖范围,由于一部分中央所属单位不属地方审计机关管辖,在地县的省直单位不属地县审计机关管辖,而上级审计机关又无暇顾及,这就导致了审计盲区的存在,潜藏着舞弊和损失浪费行为。有资料显示,属于审计署及其派出机构审计的单位大约有3万多个,目前每年实际被审计的单位不到300个,审计覆盖面只有10%左右,甚至有不少单位自审计署成立以来还从未接受过审计。另一方面,地方审计机关特别是县级审计机关却无权审计。最典型的如国税、水利、电力、烟草等行业,这次查出的电力部门严重违纪的问题就是明证。 再次,透明度差。虽然我国审计法规定“审计机关可以向政府有关部门通报或者向社会公布审计结果”,但是,多年来中央和地方审计机关查处的大案要案却鲜有见报见电台的,这些审计报告往往作为“机密”锁藏柜中。事实上,阳光是最好的消毒剂,也是最有效的监督,腐败最怕阳光,现在国际上很多国家的审计报告都是置于规定的地方供公众随时查阅的。 最后,审计资源配置不合理。除审计署外,目前我国主要履行或部分履行审计职能的部门和机构,还有中纪委、监察部、财政部监督检查局。他们按各自的职责查处不同的单位和人,中纪委主要管高级党员干部的违纪违法问题,监察部主要管行政(一般是非党员)干部的违纪违法问题,财政部监督检查局主要管中央企业和大型企业的问题。这些问题中又主要是经济问题或大多都涉及经济问题,而查经济问题、搞经济监督完全是审计部门的职责。因而多年来的多头检查、重复监督和交叉监督问题不能很好解决,使一些企业叫苦不迭。 三、外国审计体制 (一)审计机关隶属于立法部门 直接对议会负责并报告工作,完全独立于政府,主要审计政府财政。这种模式在西欧、北美等发达国家和许多发展中国家十分普遍,是目前世界审计制度的主流。英美两国比较典型,是国会名副其实的“牧羊犬”。美国除了国会设有审计机构外,在联邦政府各部门还另设有监察长办公室,相当于政府部门的内部审计,主要负责审查所在部门的业务活动、经济效果以及本部门官员行为的合法性。 (二)审计机关属于司法 即审计机关除具有审计职能外,还拥有一定的司法权限,显示了国家对法治的强化。因而,被西欧和南美一些国家采用。法国、意大利、巴西是典型的代表,它们设立审计法院,享有最高法院的某些特权,可以对违法或造成损失的事件进行审理并予以处罚。审计人员多为法官,审计的主要对象是国家财政。同时,负责管理财政部派出的公共会计。 (三)独立于立法、司法和行政部门 审计机关不隶属于任何权力部门,以德国为典型代表,设立了联邦审计院,独立于立法、司法和行政部门之外,直接对法律负责。这种模式从形式上看是独立于三权之外,实际上它更偏重服务于立法部门。 (四)隶属于国家行政 审计机关是国家行政机构的一部分,对政府负责并报告工作。但从发展趋势看,它也越来越多地在为立法部门服务。目前,实行这种模式的主要有瑞典、沙特等少数国家。 (五)审计和监察职能合一 如韩国、蒙古等。韩国设立了独立于政府的审计监查院,受总统直接领导,具有独立的法律地位。 (六)主计审计长模式 如印度等国,设立了独立的主计审计公署,负责财政决算编制、国家财政审计。在上下级审计机关领导体制方面,各国也有较大区别。印度、葡萄牙等少数国家只设一级审计机关,地方不设相应的审计机关,对地方的审计工作由其派出机构负责。在分级设立审计机关的国家,最高审计机关与地方审计机关的关系也不尽相同。美国、英国、日本等国家最高审计机关与地方审计机关之间一般没有领导与被领导的关系,也没有业务指导关系,两者完全平等。韩国审计监查院与地方自治团体监查机关之间是业务指导与合作关系。法国的审计法院可以接受对地方审计法庭判决不服的上诉,并作出终审判决。菲律宾的最高审计机关对地方审计机关实行垂直管理。 四、建议与措施 (一)由“行政型”改为“立法型” 从外国审计体制来看大体分为两类:即“行政型”和“立法型”两大类,应该说,立法型更具有威慑力,这也是发达资本主义国家所普遍采用的一种管理体制,我国现采用的是“行政型”管理体制,因此,将审计体制由“行政型”改为“立法型”,使各级审计部门隶属于各地的人民代表大会,彻底从国家行政职能中脱离出来,成为立法机关监督行政职能的手段,不失为一个解决上述弊病的好办法,此举一方面可以增加人民代表大会对政府的监督手段,使人民代表大会能够真正深入内部了解政府的资金运作,财政收支,而不仅仅是目前的听听报告,看看文件式的宏观监督;另一方面也可以解开审计部门所受到的种种束缚,更好的发挥审计职能,放手进行监督,促进政府廉洁高效。

审计机关上下级间为业务领导关系,主要包括:审计署制定的审计工作方针政策和准则指南,各级审计机关必须遵照执行;上级审计机关制定的规划和组织下级审计机关统一实施的审计项目计划,下级审计机关必须遵照执行,并向上级审计机关提出项目执行情况的报告;地方各级审计机关必须向上一级审计机关报送对本级预算执行情况和其他财政收支情况的审计结果报告;地方各级审计机关负责人的任免;上级审计机关对下级审计机关审计执法情况和审计工作质量进行监督检查,认为下级审计机关作出的审计决定违反国家有关规定的,可以责成下级审计机关予以变更或者撤销,必要时也可以直接作出变更或者撤销的决定;上级审计机关依法受理被审计单位对下级审计机关提出的复议。 各级审计部门负责同级政府的财政预算和收支情况,而各级审计部门长官(审计负责人,下同)由同级政府任命,在这种审计体制下审计长官很难在审计同级政府财政收支情况下开展工作,有了问题往往大事化小、小事化了,审计风声大雨点小,存在儿子审老子的问题,在这样一个有着浓厚“官本位”传统的国度里,同级部门单位来审计,发现了问题又能怎么样,大不了不就是把占用、挪用的资金尽可能归位吗?至于说那些将资金变成不动产的,生米都做成了熟饭,总不能让审计部门花钱买走吧!我国审计为何会形成这种怪圈呢?我想原因是多方面的,从审计长官方面来考虑,恐怕也有来自多方面的压力和顾虑,除非审计长官不想干了,但从根本上来说,归根结底还是审计体制上存在着严重的缺陷。 二、我国审计体制的弊端 我国审计体制的特点决定了不可避免地带来一些弊端:首先,双重领导体制难以保证审计独立性和审计监督职能的充分发挥,这也是现行审计体制下最大的弊端。许多人认为,现行审计体制下,由于审计机关负责人的任免权在本级政府,审计机关实际上是“政府的内审机构”,“审财政就是审政府”,不明智的领导就认为是挑自己的问题和毛病,因此,即使查出了较大的问题,由于考虑到方方面面的关系,审计部门就存在敢不敢报告的问题,有些问题,往往是较大的问题在审计部门内部就“消化”掉了,即便报告了也难过政府那一关。因而拿到人大的审计报告就可能是大大“缩水”的报告了。这种情况致使“审计难、审计处理更难”的尴尬局面长期存在。其次,现行审计管辖范围导致了审计盲区的存在。根据审计管辖范围,由于一部分中央所属单位不属地方审计机关管辖,在地县的省直单位不属地县审计机关管辖,而上级审计机关又无暇顾及,这就导致了审计盲区的存在,潜藏着舞弊和损失浪费行为。有资料显示,属于审计署及其派出机构审计的单位大约有3万多个,目前每年实际被审计的单位不到300个,审计覆盖面只有10%左右,甚至有不少单位自审计署成立以来还从未接受过审计。另一方面,地方审计机关特别是县级审计机关却无权审计。最典型的如国税、水利、电力、烟草等行业,这次查出的电力部门严重违纪的问题就是明证。 再次,透明度差。虽然我国审计法规定“审计机关可以向政府有关部门通报或者向社会公布审计结果”,但是,多年来中央和地方审计机关查处的大案要案却鲜有见报见电台的,这些审计报告往往作为“机密”锁藏柜中。事实上,阳光是最好的消毒剂,也是最有效的监督,腐败最怕阳光,现在国际上很多国家的审计报告都是置于规定的地方供公众随时查阅的。 最后,审计资源配置不合理。除审计署外,目前我国主要履行或部分履行审计职能的部门和机构,还有中纪委、监察部、财政部监督检查局。他们按各自的职责查处不同的单位和人,中纪委主要管高级党员干部的违纪违法问题,监察部主要管行政(一般是非党员)干部的违纪违法问题,财政部监督检查局主要管中央企业和大型企业的问题。这些问题中又主要是经济问题或大多都涉及经济问题,而查经济问题、搞经济监督完全是审计部门的职责。因而多年来的多头检查、重复监督和交叉监督问题不能很好解决,使一些企业叫苦不迭。 三、外国审计体制 (一)审计机关隶属于立法部门 直接对议会负责并报告工作,完全独立于政府,主要审计政府财政。这种模式在西欧、北美等发达国家和许多发展中国家十分普遍,是目前世界审计制度的主流。英美两国比较典型,是国会名副其实的“牧羊犬”。美国除了国会设有审计机构外,在联邦政府各部门还另设有监察长办公室,相当于政府部门的内部审计,主要负责审查所在部门的业务活动、经济效果以及本部门官员行为的合法性。 (二)审计机关属于司法 即审计机关除具有审计职能外,还拥有一定的司法权限,显示了国家对法治的强化。因而,被西欧和南美一些国家采用。法国、意大利、巴西是典型的代表,它们设立审计法院,享有最高法院的某些特权,可以对违法或造成损失的事件进行审理并予以处罚。审计人员多为法官,审计的主要对象是国家财政。同时,负责管理财政部派出的公共会计。 (三)独立于立法、司法和行政部门 审计机关不隶属于任何权力部门,以德国为典型代表,设立了联邦审计院,独立于立法、司法和行政部门之外,直接对法律负责。这种模式从形式上看是独立于三权之外,实际上它更偏重服务于立法部门。 (四)隶属于国家行政 审计机关是国家行政机构的一部分,对政府负责并报告工作。但从发展趋势看,它也越来越多地在为立法部门服务。目前,实行这种模式的主要有瑞典、沙特等少数国家。 (五)审计和监察职能合一 如韩国、蒙古等。韩国设立了独立于政府的审计监查院,受总统直接领导,具有独立的法律地位。 (六)主计审计长模式 如印度等国,设立了独立的主计审计公署,负责财政决算编制、国家财政审计。在上下级审计机关领导体制方面,各国也有较大区别。印度、葡萄牙等少数国家只设一级审计机关,地方不设相应的审计机关,对地方的审计工作由其派出机构负责。在分级设立审计机关的国家,最高审计机关与地方审计机关的关系也不尽相同。美国、英国、日本等国家最高审计机关与地方审计机关之间一般没有领导与被领导的关系,也没有业务指导关系,两者完全平等。韩国审计监查院与地方自治团体监查机关之间是业务指导与合作关系。法国的审计法院可以接受对地方审计法庭判决不服的上诉,并作出终审判决。菲律宾的最高审计机关对地方审计机关实行垂直管理。 四、建议与措施 (一)由“行政型”改为“立法型” 从外国审计体制来看大体分为两类:即“行政型”和“立法型”两大类,应该说,立法型更具有威慑力,这也是发达资本主义国家所普遍采用的一种管理体制,我国现采用的是“行政型”管理体制,因此,将审计体制由“行政型”改为“立法型”,使各级审计部门隶属于各地的人民代表大会,彻底从国家行政职能中脱离出来,成为立法机关监督行政职能的手段,不失为一个解决上述弊病的好办法,此举一方面可以增加人民代表大会对政府的监督手段,使人民代表大会能够真正深入内部了解政府的资金运作,财政收支,而不仅仅是目前的听听报告,看看文件式的宏观监督;另一方面也可以解开审计部门所受到的种种束缚,更好的发挥审计职能,放手进行监督,促进政府廉洁高效。