云南省图书馆机构用户,欢迎您!

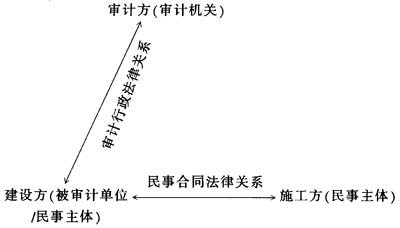

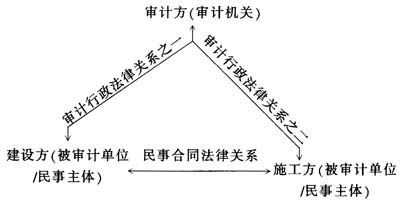

图1 政府投资项目审计一般法律关系图 2.变化后的政府投资项目审计法律关系。鉴于此,在政府投资项目审计实践中,当出现审计认定的工程款与合同约定的工程款不一致时,为了使施工方也认同审计认定的工程款,根据《审计法实施条例》第21条第2款的规定,审计机关常常将各施工方视为单独的被审计单位,即在审计过程中像对待建设方一样向施工方发送审计通知书、审计决定等,从而使法律关系发生了重大变化(如图2所示)。 在变化后的政府投资项目审计法律关系中,涉及三种法律关系:两个行政法律关系与一个民事法律关系。与图1相比,增加了审计方与施工方之间的行政法律关系,施工方也成为独立的被审计单位。

图1 政府投资项目审计一般法律关系图 2.变化后的政府投资项目审计法律关系。鉴于此,在政府投资项目审计实践中,当出现审计认定的工程款与合同约定的工程款不一致时,为了使施工方也认同审计认定的工程款,根据《审计法实施条例》第21条第2款的规定,审计机关常常将各施工方视为单独的被审计单位,即在审计过程中像对待建设方一样向施工方发送审计通知书、审计决定等,从而使法律关系发生了重大变化(如图2所示)。 在变化后的政府投资项目审计法律关系中,涉及三种法律关系:两个行政法律关系与一个民事法律关系。与图1相比,增加了审计方与施工方之间的行政法律关系,施工方也成为独立的被审计单位。  图2 政府投资项目审计法律关系变化图 变化后的关系最主要的就是把一般游离于行政关系之外的施工方也纳入政府投资项目审计法律关系中,即增加了图2中的“审计行政法律关系之二”。这样,只要审计机关对施工方认真履行了法定程序(如依法发送审计通知书、审计决定等),单独作为被审计单位的施工方一般不得不认同审计决定中核减的工程款。当然,即便如此,由于实施政府投资项目审计的时间还不长,国家立法还不够健全,使得审计风险不可能完全得以化解。例如,《合同法》上有“合同双方当事人应当按照合同约定的价款支付”的规定,但与其具有同等法律效力的《审计法》上却没有国家建设工程的合同价款“应当以审计机关依法作出的审计结果作为价款结算的依据”的规定。这就不能避免仍会有个别施工方因不认同审计决定中核减的工程款,而提起复议或诉讼的可能。 《最高人民法院关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的电话答复意见》([2001]民一他字第2号)规定:审计是国家对建设单位的一种行政监督,不影响建设单位与承建单位的合同效力。建设工程承包合同案件应以当事人的约定作为法院判决的依据。只有在合同明确约定以审计结论作为结算依据或者合同约定不明确、合同约定无效的情况下,才能将审计结论作为判决的依据。因而,审计人员在政府投资项目审计中,应有足够的风险意识和必要的心理准备。 另外,变化后的政府投资项目审计法律关系的最大弊端在于程序比较繁琐。从这几年的实践来看,如果政府投资项目涉及的施工方只有几家或十几家,那么审计人员尚能应付,然而一些大的政府投资项目所涉及的施工方甚至多达上百家,这就使得审计的工作量相当大。 二、简化政府投资项目审计程序的法律对策 1.经审计后由建设方与施工方变更价格条款。此种解决方式要求在审计核减行为结束时,由建设方按照《合同法》的规定,与施工方补充合同条款,补充的条款仅需类似写明:“建设方与施工方协商一致同意,该工程的价款以审计机关最后认定的××万元为准”。该补签的合同条款的具体形式可简化为类似《工程造价审核单》的固定格式,交原合同双方当事人签字盖章。以表格形式出现的《工程造价审核单》的内容主要包括工程名称、建设单位名称、施工单位名称、送审金额、增减金额与最后核定金额等,当然还应明确“建设单位与施工单位协商一致同意,双方按照审计机关最后核定的金额进行结算”。

图2 政府投资项目审计法律关系变化图 变化后的关系最主要的就是把一般游离于行政关系之外的施工方也纳入政府投资项目审计法律关系中,即增加了图2中的“审计行政法律关系之二”。这样,只要审计机关对施工方认真履行了法定程序(如依法发送审计通知书、审计决定等),单独作为被审计单位的施工方一般不得不认同审计决定中核减的工程款。当然,即便如此,由于实施政府投资项目审计的时间还不长,国家立法还不够健全,使得审计风险不可能完全得以化解。例如,《合同法》上有“合同双方当事人应当按照合同约定的价款支付”的规定,但与其具有同等法律效力的《审计法》上却没有国家建设工程的合同价款“应当以审计机关依法作出的审计结果作为价款结算的依据”的规定。这就不能避免仍会有个别施工方因不认同审计决定中核减的工程款,而提起复议或诉讼的可能。 《最高人民法院关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的电话答复意见》([2001]民一他字第2号)规定:审计是国家对建设单位的一种行政监督,不影响建设单位与承建单位的合同效力。建设工程承包合同案件应以当事人的约定作为法院判决的依据。只有在合同明确约定以审计结论作为结算依据或者合同约定不明确、合同约定无效的情况下,才能将审计结论作为判决的依据。因而,审计人员在政府投资项目审计中,应有足够的风险意识和必要的心理准备。 另外,变化后的政府投资项目审计法律关系的最大弊端在于程序比较繁琐。从这几年的实践来看,如果政府投资项目涉及的施工方只有几家或十几家,那么审计人员尚能应付,然而一些大的政府投资项目所涉及的施工方甚至多达上百家,这就使得审计的工作量相当大。 二、简化政府投资项目审计程序的法律对策 1.经审计后由建设方与施工方变更价格条款。此种解决方式要求在审计核减行为结束时,由建设方按照《合同法》的规定,与施工方补充合同条款,补充的条款仅需类似写明:“建设方与施工方协商一致同意,该工程的价款以审计机关最后认定的××万元为准”。该补签的合同条款的具体形式可简化为类似《工程造价审核单》的固定格式,交原合同双方当事人签字盖章。以表格形式出现的《工程造价审核单》的内容主要包括工程名称、建设单位名称、施工单位名称、送审金额、增减金额与最后核定金额等,当然还应明确“建设单位与施工单位协商一致同意,双方按照审计机关最后核定的金额进行结算”。