云南省图书馆机构用户,欢迎您!

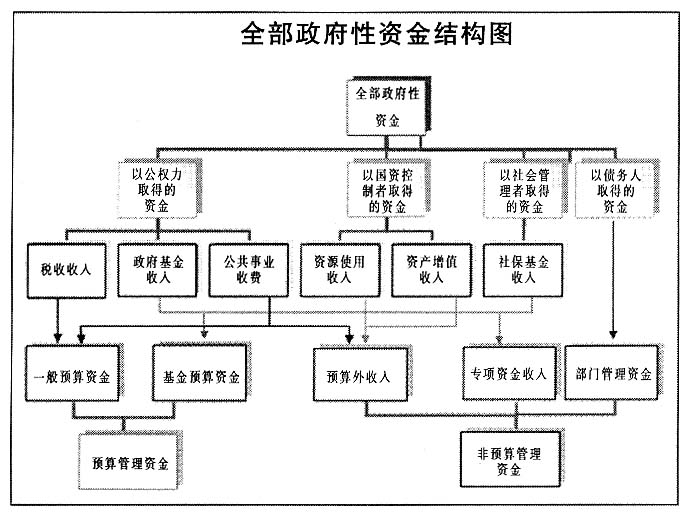

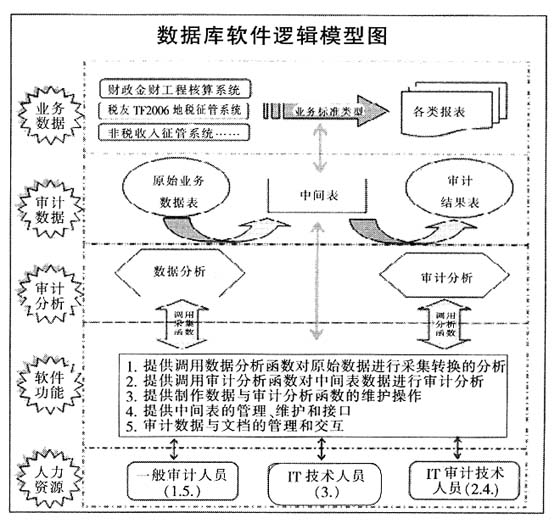

二、建立全部政府性资金数据库的必要性 从审计的要求看。随着信息技术的不断发展,会计信息和业务信息的记录、处理、传递和储存等发生了根本性变化,以审查会计账册和相关经济活动资料为主要方式的审计职业遇到了前所未有的挑战。目前,浙江审计事业也已处在传统审计向现代审计发展的技术转型期和战略机遇期。根据“金审工程”规划和“电子政务建设指导意见”,今后几年浙江省审计信息化建设的思路是,加快推进审计技术创新,努力实现审计业务信息化、审计管理信息化、审计政务电子化。同时,省审计厅在《关于加强全部政府性资金审计工作的意见》中将构建数据库作为开展全部政府性资金审计的基本任务之一。 从审计的特点看。通过近年来的实践,全部政府性资金审计具有涉及面广、内容庞杂、数据量大、时间紧、质量要求高等特点,这使得各级审计机关的工作量成几何数增加,就目前审计机关的人员力量和素质结构来看是远远不能满足需要的,这就要求进一步加快审计信息化建设。由于以全部政府性资金为主线的财政审计工作机制的提出,审计对象由一个个具体的单位突破成为全部政府性资金,也自然产生了对这些海量“资金”数据进行采集、转换、分类和汇总的要求。全部政府性资金数据库建立的目的,就是帮助更有效的摸清全部政府性资金收支规模、支出方向和重点、资金结构及其变化趋势,有效地提升审计成果层次和审计工作质量。 三、全部政府性资金数据库的设计与构建 (一)数据库构建的目标 以审计需求为出发点,构建审计模型,通过建立具有数据采集转换、数据分析处理和数据积累功能的全部政府性资金数据库软件,为发展对财政数据进行综合分析的数据式审计服务。具体功能目标为:第一,明确数据采集的依据,通过数据的清理、转换和对应等处理过程,实现异构数据的标准化处理;第二,在完成基础数据的基础上,实现按预定程序自动进行的数据整理汇总和分析;第三,实现对业务数据的跨年度纵向和多维统计分析,满足审计人员对资金收入与支出、结构比例与变动趋势、管理与绩效评价的需要;第四,数据积累、信息查询,以满足实现不同时期、不同审计目标的需要;第五,建立能够适应需求不断变化的指标和分析模型维护机制。 (二)数据库构建的逻辑结构 构建的数据库按其逻辑模型大致可划分为五个层次,分别为业务数据层,审计数据层,审计分析层,软件功能层和人力资源层。详见下图:

二、建立全部政府性资金数据库的必要性 从审计的要求看。随着信息技术的不断发展,会计信息和业务信息的记录、处理、传递和储存等发生了根本性变化,以审查会计账册和相关经济活动资料为主要方式的审计职业遇到了前所未有的挑战。目前,浙江审计事业也已处在传统审计向现代审计发展的技术转型期和战略机遇期。根据“金审工程”规划和“电子政务建设指导意见”,今后几年浙江省审计信息化建设的思路是,加快推进审计技术创新,努力实现审计业务信息化、审计管理信息化、审计政务电子化。同时,省审计厅在《关于加强全部政府性资金审计工作的意见》中将构建数据库作为开展全部政府性资金审计的基本任务之一。 从审计的特点看。通过近年来的实践,全部政府性资金审计具有涉及面广、内容庞杂、数据量大、时间紧、质量要求高等特点,这使得各级审计机关的工作量成几何数增加,就目前审计机关的人员力量和素质结构来看是远远不能满足需要的,这就要求进一步加快审计信息化建设。由于以全部政府性资金为主线的财政审计工作机制的提出,审计对象由一个个具体的单位突破成为全部政府性资金,也自然产生了对这些海量“资金”数据进行采集、转换、分类和汇总的要求。全部政府性资金数据库建立的目的,就是帮助更有效的摸清全部政府性资金收支规模、支出方向和重点、资金结构及其变化趋势,有效地提升审计成果层次和审计工作质量。 三、全部政府性资金数据库的设计与构建 (一)数据库构建的目标 以审计需求为出发点,构建审计模型,通过建立具有数据采集转换、数据分析处理和数据积累功能的全部政府性资金数据库软件,为发展对财政数据进行综合分析的数据式审计服务。具体功能目标为:第一,明确数据采集的依据,通过数据的清理、转换和对应等处理过程,实现异构数据的标准化处理;第二,在完成基础数据的基础上,实现按预定程序自动进行的数据整理汇总和分析;第三,实现对业务数据的跨年度纵向和多维统计分析,满足审计人员对资金收入与支出、结构比例与变动趋势、管理与绩效评价的需要;第四,数据积累、信息查询,以满足实现不同时期、不同审计目标的需要;第五,建立能够适应需求不断变化的指标和分析模型维护机制。 (二)数据库构建的逻辑结构 构建的数据库按其逻辑模型大致可划分为五个层次,分别为业务数据层,审计数据层,审计分析层,软件功能层和人力资源层。详见下图:  1.业务数据层。审计所需的各类原始财政数据采自不同的业务系统,这些数据来源广泛、复杂,而且数据结构是面向被审计单位自身的业务职能活动,不是面向审计的,例如税收系统、社保系统、预算指标系统等。虽然每一单位使用的电子信息系统可能会有所不同,软件的形式和数据库的设计有所不同,但其所需遵守的约束、表达的本质数据含义却是相同的,体现在财务报表的要求可能是一致的,一定时期内我们的审计需求也是相对稳定的。例如,不管是财政金财工程软件、用友软件A++、还是新中大财务软件,其核心的数据必然是围绕凭证表、余额表和科目表等展开,即使完全陌生的财务软件,也可以依据此核心业务,迅速找到核心数据分析其数据结构。 2.审计数据层。数据库的审计数据存在三种比较固定的形式,一是原始数据表,二是审计中间表,三是审计结果表。原始数据表是被审计对象各种类型的电子数据,该部分数据通过纳入统一的审计数据处理平台加以管理。审计中间表是审计人员根据行业审计的常用业务表总结出来的数据表模式的集合以及这些集合上的相关文档,用这些数据表的数据模式可以承载业务的核心数据,各种业务数据均可以转换至中间表,变成具有统一格式的数据表,同时满足审计人员审计分析需求,保证围绕审计需求的审计分析所需要的业务数据均在这些表集合中。审计中间表的制作是计算机数据审计的核心。审计结果表是审计人员或自动审计方法在审计中间表上执行查询的结果,主要包括全部政府性资金的来源构成、管理模式、结余状况、支出方向等等。

1.业务数据层。审计所需的各类原始财政数据采自不同的业务系统,这些数据来源广泛、复杂,而且数据结构是面向被审计单位自身的业务职能活动,不是面向审计的,例如税收系统、社保系统、预算指标系统等。虽然每一单位使用的电子信息系统可能会有所不同,软件的形式和数据库的设计有所不同,但其所需遵守的约束、表达的本质数据含义却是相同的,体现在财务报表的要求可能是一致的,一定时期内我们的审计需求也是相对稳定的。例如,不管是财政金财工程软件、用友软件A++、还是新中大财务软件,其核心的数据必然是围绕凭证表、余额表和科目表等展开,即使完全陌生的财务软件,也可以依据此核心业务,迅速找到核心数据分析其数据结构。 2.审计数据层。数据库的审计数据存在三种比较固定的形式,一是原始数据表,二是审计中间表,三是审计结果表。原始数据表是被审计对象各种类型的电子数据,该部分数据通过纳入统一的审计数据处理平台加以管理。审计中间表是审计人员根据行业审计的常用业务表总结出来的数据表模式的集合以及这些集合上的相关文档,用这些数据表的数据模式可以承载业务的核心数据,各种业务数据均可以转换至中间表,变成具有统一格式的数据表,同时满足审计人员审计分析需求,保证围绕审计需求的审计分析所需要的业务数据均在这些表集合中。审计中间表的制作是计算机数据审计的核心。审计结果表是审计人员或自动审计方法在审计中间表上执行查询的结果,主要包括全部政府性资金的来源构成、管理模式、结余状况、支出方向等等。