云南省图书馆机构用户,欢迎您!

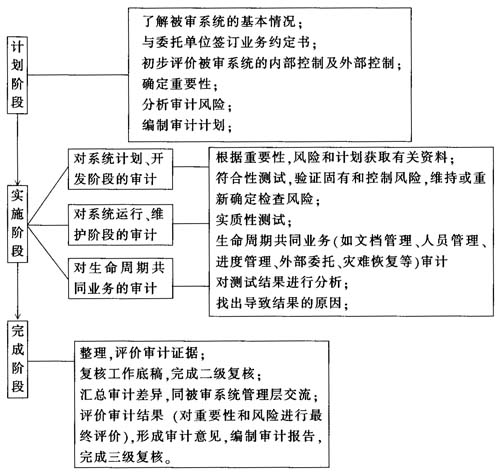

图1 信息系统审计步骤和内容 (三)利用AO审计与ISA的区别与联系 从上面利用AO审计的审计程序与ISA审计程序我们可以发现,第一,两种类型审计的步骤和程序基本相同,我们可以归纳为三个阶段:审计准备阶段、审计实施阶段、审计终结报告阶段。第二,两者在各个阶段的工作步骤和工作重点基本相同,审计报告阶段的审计证据和审计工作底稿的收集工作也非常类似,但是在各个阶段他们的审计内容又有所不同,下面从审计过程的各个阶段来识别两者的区别和联系: 1、审计准备阶段确定的审计目标不同 ISA是保证资产的安全、数据的完整以及有效利用组织资源;而利用AO审计是实现传统审计所要达到的目标:提高审计效率、改善审计效果、降低审计成本、规范审计工作;对被审计单位同财政、财务收支有关的信息系统做出评价并提出改进措施。显然,我们可以看到ISA是为了保证信息系统中存储、处理、输出的财政、财务收支等信息的真实、有效。从而保证传统审计在电子化环境中更可靠、更有效! 2、审计准备阶段确定的审计对象不同 利用AO审计的审计对象仍是传统的同财政财务收支有关的财务电子数据、生产业务数据等;同时,需要考虑财务软件的可靠性,即审计对象中增加了对财务软件这部分信息系统的审计——这是CAA中的ISA。 ISA的审计对象是以电子计算机为核心的信息系统,即被审计单位与财政、财务收支有关的计算机应用系统。ISA审计对象从纵向(生命周期)看,覆盖了信息系统从计划、分析、设计、编程、测试、运行、维护到报废的全生命周期的各种业务;从横向(各阶段截面)看,它包含对硬软件的获取审计、软件审计、应用程序审计、数据完整性审计、安全审计和生命周期共同业务(如文档管理、人员管理、进度管理、外部委托、灾难恢复等)审计等。 从这个意义看,ISA扩大了传统审计的内涵,将审计对象从财务范畴扩展到了同经营活动有关的一切信息系统,同时CAA又需要适当运用ISA的技术为其服务。 二、在AO系统中实施ISA 在利用AO系统进行包含ISA的审计过程中,我们首先要进行传统的内部控制测试,然后进行ISA,将形成的审计报告和给出的审计意见报相关人员共同讨论,商量对策,从而修改信息系统缺陷。确定信息系统的安全性、有效性和可靠性在可接受的范围时,我们就按照传统的审计方式进行下一步的审计工作,如图2包含ISA的AO系统审计程序。这样做就能够使审计人员在确定信息系统的安全性、可靠性及有效性,从而保证信息系统存储、处理、传输、操作等的财务信息、财务数据的正确性、准确性,进而保证审计结果的真实、有效。

图1 信息系统审计步骤和内容 (三)利用AO审计与ISA的区别与联系 从上面利用AO审计的审计程序与ISA审计程序我们可以发现,第一,两种类型审计的步骤和程序基本相同,我们可以归纳为三个阶段:审计准备阶段、审计实施阶段、审计终结报告阶段。第二,两者在各个阶段的工作步骤和工作重点基本相同,审计报告阶段的审计证据和审计工作底稿的收集工作也非常类似,但是在各个阶段他们的审计内容又有所不同,下面从审计过程的各个阶段来识别两者的区别和联系: 1、审计准备阶段确定的审计目标不同 ISA是保证资产的安全、数据的完整以及有效利用组织资源;而利用AO审计是实现传统审计所要达到的目标:提高审计效率、改善审计效果、降低审计成本、规范审计工作;对被审计单位同财政、财务收支有关的信息系统做出评价并提出改进措施。显然,我们可以看到ISA是为了保证信息系统中存储、处理、输出的财政、财务收支等信息的真实、有效。从而保证传统审计在电子化环境中更可靠、更有效! 2、审计准备阶段确定的审计对象不同 利用AO审计的审计对象仍是传统的同财政财务收支有关的财务电子数据、生产业务数据等;同时,需要考虑财务软件的可靠性,即审计对象中增加了对财务软件这部分信息系统的审计——这是CAA中的ISA。 ISA的审计对象是以电子计算机为核心的信息系统,即被审计单位与财政、财务收支有关的计算机应用系统。ISA审计对象从纵向(生命周期)看,覆盖了信息系统从计划、分析、设计、编程、测试、运行、维护到报废的全生命周期的各种业务;从横向(各阶段截面)看,它包含对硬软件的获取审计、软件审计、应用程序审计、数据完整性审计、安全审计和生命周期共同业务(如文档管理、人员管理、进度管理、外部委托、灾难恢复等)审计等。 从这个意义看,ISA扩大了传统审计的内涵,将审计对象从财务范畴扩展到了同经营活动有关的一切信息系统,同时CAA又需要适当运用ISA的技术为其服务。 二、在AO系统中实施ISA 在利用AO系统进行包含ISA的审计过程中,我们首先要进行传统的内部控制测试,然后进行ISA,将形成的审计报告和给出的审计意见报相关人员共同讨论,商量对策,从而修改信息系统缺陷。确定信息系统的安全性、有效性和可靠性在可接受的范围时,我们就按照传统的审计方式进行下一步的审计工作,如图2包含ISA的AO系统审计程序。这样做就能够使审计人员在确定信息系统的安全性、可靠性及有效性,从而保证信息系统存储、处理、传输、操作等的财务信息、财务数据的正确性、准确性,进而保证审计结果的真实、有效。  图2 包含ISA的AO系统审计程序

图2 包含ISA的AO系统审计程序