云南省图书馆机构用户,欢迎您!

图1 建模过程 表1 分级比例标度参考表

图1 建模过程 表1 分级比例标度参考表  表2 比较矩阵

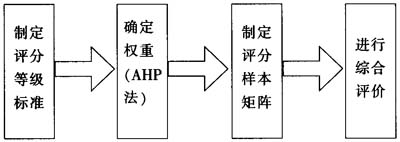

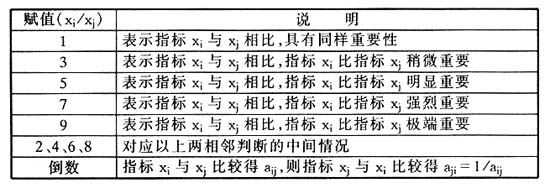

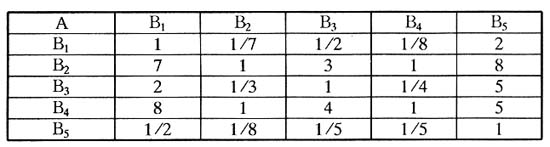

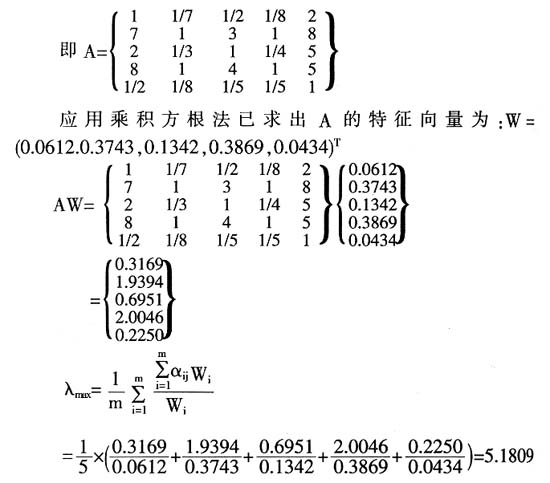

表2 比较矩阵  (三)审计人员力量不足 审计人员目前的素质和审计效率,难以适应日益增加的审计任务,且审计存在较大风险。即审计人员的宏观意识、综合能力、人员数量不能满足经济责任审计工作的要求,审计取证难。一是来自审计对象的阻力。特别是任期经济责任审计对象出于自我保护的目的,会对审计产生抵触,很容易指使或插手提供不真实、不完整的书面材料、财务资料等,这直接影响审计取证的质量,造成判断错误,影响审计评价的公允性,增加审计风险。二是来自审计机关内部的风险。主要是质量控制机制不健全,如审计计划与审计方案制订的不科学、审前调查工作未细致到位、审计程序不当、审计范围受到被审计单位的限制、依赖未经证实的被审计单位的陈述或解释、被审计单位欺骗审计人员。此外,审计人员过于信赖自身工作,认为任何重大错报都能控制与掌握,不足以保证审计证据的真实性、完整性与合法性。以上状况都容易导致审计失败。 二、层次分析法在经济责任审计中的应用 (一)评价体系的建立 对经济责任的审计评价是该项审计工作的重要环节,也是被审计者和组织部门关注的焦点。如果仅以财政、财务收支审计的结果来评价,还远远不够。须从事实和数据出发,运用定量和定性的方法对经济责任进行分析,并建立一套科学有效的评价体系。 (二)模型的建立 建模过程如图1所示。一是制定评价指标的评分等级标准。将经过无量纲归一化处理的定量指标按五分制折算其得分;定性指标将其优劣等级统一划分为“很好”、“较好”、“一般”、“较差”、“很差”五种标准,其分值分别为5、4、3、2、1分,指标等级介于两相邻等级之间,相应评分为4.5、3.5、2.5、1.5分,从而将定性指标转化为定量指标。二是确定评价指标权重。应用层次分析法确定该企业各评价指标的权重,得出财政收支和重大经济事项是否真实合法、区域经济发展和经济责任实施现情况、重大经济事项的决策合法和有效性、内控制度有效性评价、直接或间接使用外资情况、遵纪守法、廉洁自律对该项评价的权重向量。表1为分级比例标度参考表,表2为

(三)审计人员力量不足 审计人员目前的素质和审计效率,难以适应日益增加的审计任务,且审计存在较大风险。即审计人员的宏观意识、综合能力、人员数量不能满足经济责任审计工作的要求,审计取证难。一是来自审计对象的阻力。特别是任期经济责任审计对象出于自我保护的目的,会对审计产生抵触,很容易指使或插手提供不真实、不完整的书面材料、财务资料等,这直接影响审计取证的质量,造成判断错误,影响审计评价的公允性,增加审计风险。二是来自审计机关内部的风险。主要是质量控制机制不健全,如审计计划与审计方案制订的不科学、审前调查工作未细致到位、审计程序不当、审计范围受到被审计单位的限制、依赖未经证实的被审计单位的陈述或解释、被审计单位欺骗审计人员。此外,审计人员过于信赖自身工作,认为任何重大错报都能控制与掌握,不足以保证审计证据的真实性、完整性与合法性。以上状况都容易导致审计失败。 二、层次分析法在经济责任审计中的应用 (一)评价体系的建立 对经济责任的审计评价是该项审计工作的重要环节,也是被审计者和组织部门关注的焦点。如果仅以财政、财务收支审计的结果来评价,还远远不够。须从事实和数据出发,运用定量和定性的方法对经济责任进行分析,并建立一套科学有效的评价体系。 (二)模型的建立 建模过程如图1所示。一是制定评价指标的评分等级标准。将经过无量纲归一化处理的定量指标按五分制折算其得分;定性指标将其优劣等级统一划分为“很好”、“较好”、“一般”、“较差”、“很差”五种标准,其分值分别为5、4、3、2、1分,指标等级介于两相邻等级之间,相应评分为4.5、3.5、2.5、1.5分,从而将定性指标转化为定量指标。二是确定评价指标权重。应用层次分析法确定该企业各评价指标的权重,得出财政收支和重大经济事项是否真实合法、区域经济发展和经济责任实施现情况、重大经济事项的决策合法和有效性、内控制度有效性评价、直接或间接使用外资情况、遵纪守法、廉洁自律对该项评价的权重向量。表1为分级比例标度参考表,表2为 五个指标的比较矩阵。

五个指标的比较矩阵。  计算A的一致性指标C.I=(5.1809-5)/4=0.0452。查表得R.I.=1.1185,C.R=C.I./R.I.=0.0404<0.1,即判断矩阵A的一致性检验通过,故

计算A的一致性指标C.I=(5.1809-5)/4=0.0452。查表得R.I.=1.1185,C.R=C.I./R.I.=0.0404<0.1,即判断矩阵A的一致性检验通过,故 =0.0612,

=0.0612, =0.3743,

=0.3743, =0.1342,

=0.1342, =0.3869,

=0.3869, =0.0434。用同样方法确定各二级指标对一级指标的权重,如对于

=0.0434。用同样方法确定各二级指标对一级指标的权重,如对于 ,权重向量为(0.0712,0.386,0.2232,0.3997);对于

,权重向量为(0.0712,0.386,0.2232,0.3997);对于 ,权重向量为(0.1601,0.2859,0.3277,0.1359,0.0303,0.0611,0.1439);对于

,权重向量为(0.1601,0.2859,0.3277,0.1359,0.0303,0.0611,0.1439);对于 ,权重向量为(0.0212,0.436,0.2032,0.4197);对于

,权重向量为(0.0212,0.436,0.2032,0.4197);对于 ,权重向量为(0.36,0.58,0.05);对于

,权重向量为(0.36,0.58,0.05);对于 ,权重向量为(0.0620,0.1346,0.4322,0.2374,0.0155,0.1105,0.0078)。三是评价被审计人员的各种经济责任。确定了该体系各评价指标的权重之后,组织6位专家对被审计同志进行评分,根据6位评价专家的评价结果,得出评价样本矩阵。计算出6位专家对每个指标评分的均值;(4.08,3.17,3.68,3.42,3.58,4.33,4.17,3.25,4.08,2.42,4.33,3.42,3.42,3.08,4.08,3.5,2.33,3.47,3.45,3.68,3.88,3.33,3.47,4,4.37),计算=0.0712×4.08+0.386×3.17+0.2232×3.68+0.3997×3.42=3.7。同样方法可得=4.515,=3.902,=2.785,=3.707,则A=3.7×0.0612+4.515×0.3743+3.902×0.1342+2.785×0.3869+3.707×0.0434=3.679,可得该被审计人员的最后得分为3.679,而该考核的满分是5分。

,权重向量为(0.0620,0.1346,0.4322,0.2374,0.0155,0.1105,0.0078)。三是评价被审计人员的各种经济责任。确定了该体系各评价指标的权重之后,组织6位专家对被审计同志进行评分,根据6位评价专家的评价结果,得出评价样本矩阵。计算出6位专家对每个指标评分的均值;(4.08,3.17,3.68,3.42,3.58,4.33,4.17,3.25,4.08,2.42,4.33,3.42,3.42,3.08,4.08,3.5,2.33,3.47,3.45,3.68,3.88,3.33,3.47,4,4.37),计算=0.0712×4.08+0.386×3.17+0.2232×3.68+0.3997×3.42=3.7。同样方法可得=4.515,=3.902,=2.785,=3.707,则A=3.7×0.0612+4.515×0.3743+3.902×0.1342+2.785×0.3869+3.707×0.0434=3.679,可得该被审计人员的最后得分为3.679,而该考核的满分是5分。