云南省图书馆机构用户,欢迎您!

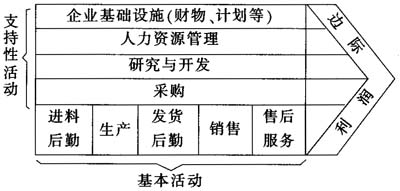

构建基于价值链的环境审计评价指标体系是由于价值链能全面而简明地概括企业的组织架构和经济活动全过程,对不同行业有普遍的适用性,借助企业价值链来构建环境审计评价指标体系有着独特的优势。由美国哈佛商学院著名战略学家波特提出的波特价值链分析模型(如图1),把企业价值增加活动分为基本活动和支持性活动。基本活动涉及进料后勤、生产、发货后勤、销售和售后服务;支持性活动涉及人力资源管理、财务、计划、研究与开发、采购等,基本活动和支持性活动构成企业的价值链。本文所构建的环境审计评价指标体系是以企业价值链为立足点,借助波特价值链分析模型,通过分析研究企业基本活动和支持性活动的环境特点,设计出可操作的评价指标。 1、进料后勤。进料后勤是指与接收、存储和分配相关联的各种活动,如原材料的搬运、仓储、库存控制、车辆调度和向供应商退货。在企业价值链的这个环节,环境审计关注原材料的环保性以及材料采购、存储和分配过程中对环境的影响。因此,进料后勤环境审计评价指标有:企业是否建立绿色的采购方案;企业能否促进供应商按制定的采购标准进行测评,并且按评价结果优先与率先推进绿色供货渠道的企业建立合作关系;企业能否在供应商的协作下调查原材料的环境性能;企业是否评测原材料中可能对环境造成较大影响的化学物质及稀有资源物资的含有率,且优先选用环境负荷较少的部件和原材料;企业能否将这些信息数据化,以便持续改进和监测等。 2、生产。生产作业是指将投入转化为最终产品的过程和相关的各种活动,如机械加工、包装、组装、设备维护检测等。在企业价值链中的生产环节,企业的经济活动与环境的关系最紧密,环境审计可以用生产流程友好程度来评价企业环境的表现。因此,生产环境审计评价指标有:推行节能型产品的生产,采用模块化、易于修理的设计;改进生产流程,持续降低单位产品能耗;此外,评价指标还有原材料利用率、废弃物排放量占整个产品价值的比率、产品功能单位电耗、单位水资源利用量、源于能源的单位产品温室气体排放量、温室气体之外的排放量以及使用可循环使用的包装物等。 3、发货后勤。发货后勤是指与集中、存储和将产品发送给买方相关的各种活动,如广告、促销、运输渠道建设等。机动车船、飞机等运载工具的能源消耗量和所排放的有害气体是环境审计评价的可量化的重要指标;此外,发货后勤环境审计评价指标还有积极推进运输方式转换(向铁路运输的转换)、每天根据货物量和送货地点确定最佳运输配送、推进与物流公司、其他公司的协同配送、单位运送次数的能源(汽油、柴油)消耗量、单位运送次数有害气体的排放量等。 4、销售。销售是介绍商品提供的利益,以满足客户特定需求的过程。在当今销售方式多样化、商品种类极大丰富的情况下,企业应该注重自身品牌意识,尊重消费者的知情权。绿色、环保等理念越来越深入消费者内心,环保和健康成为消费者选择产品的重要因素。企业是否对产品的环保方面做出恰当的宣传和说明,是否对产品环境信息进行公开,是否制定产品环保性标志以对该产品是否节能、是否可以循环使用、是否含有有害物质进行披露,对有重大环境改善的产品是否有标识,能否用具体数值标记出改善效果,是否借助利用多种途径介绍、宣传企业的产品环境标签知识等,都是企业在销售环节建立环境审计评价指标应该考虑的因素。 5、售后服务。售后服务是指与提供服务以增加或保持产品价值有关的各种活动,如安装、维修、培训、零部件供应等。对于在使用中需要消耗资源的产品来说,要求企业的售后服务往往意味着产品在承诺的使用价值上出现了问题或故障,产品需要消耗更多的能源或者面临提前报废的可能。因此,售后服务质量应成为重要的环境审计评价指标,如售后服务提供的次数、导致售后服务产生的原因、售后服务能否给客户节约更多能源、客户是否因为售后服务增加对品牌的认同感、产品是否因售后服务而延长使用寿命等。 6、财务、计划、组织结构等基础建设。企业基础建设支撑着企业整个价值链。基础建设环境审计应以和谐为主体,基础建设环境审计评价指标有:企业的环境管理体系;企业是否设有专门的环境保护组织机构,机构设置是否健全、精简、合理;企业权责分工是否合理,是否形成有效的激励约束机制;企业制定的各项环境保护政策是否符合国家的法律、法规要求,且政策可行、贯彻得力;企业每年触犯与环境相关法律法规的次数及接受罚款数额;企业每年对经营生产环境效率的检查次数,不规范运营过程整改情况;董事会是否重视关心企业的生产经营活动对环境的影响,董事会决议中涉及环境问题的数量;企业的环境保护设备是否处于同期的国际领先水平并与企业的经营管理水平相适应,环境保护设备的利用情况是否完成年初规划;企业对环境问题的资金投入量和资金利用审查情况;企业是否积极主动发布企业公民社会责任报告书等。

构建基于价值链的环境审计评价指标体系是由于价值链能全面而简明地概括企业的组织架构和经济活动全过程,对不同行业有普遍的适用性,借助企业价值链来构建环境审计评价指标体系有着独特的优势。由美国哈佛商学院著名战略学家波特提出的波特价值链分析模型(如图1),把企业价值增加活动分为基本活动和支持性活动。基本活动涉及进料后勤、生产、发货后勤、销售和售后服务;支持性活动涉及人力资源管理、财务、计划、研究与开发、采购等,基本活动和支持性活动构成企业的价值链。本文所构建的环境审计评价指标体系是以企业价值链为立足点,借助波特价值链分析模型,通过分析研究企业基本活动和支持性活动的环境特点,设计出可操作的评价指标。 1、进料后勤。进料后勤是指与接收、存储和分配相关联的各种活动,如原材料的搬运、仓储、库存控制、车辆调度和向供应商退货。在企业价值链的这个环节,环境审计关注原材料的环保性以及材料采购、存储和分配过程中对环境的影响。因此,进料后勤环境审计评价指标有:企业是否建立绿色的采购方案;企业能否促进供应商按制定的采购标准进行测评,并且按评价结果优先与率先推进绿色供货渠道的企业建立合作关系;企业能否在供应商的协作下调查原材料的环境性能;企业是否评测原材料中可能对环境造成较大影响的化学物质及稀有资源物资的含有率,且优先选用环境负荷较少的部件和原材料;企业能否将这些信息数据化,以便持续改进和监测等。 2、生产。生产作业是指将投入转化为最终产品的过程和相关的各种活动,如机械加工、包装、组装、设备维护检测等。在企业价值链中的生产环节,企业的经济活动与环境的关系最紧密,环境审计可以用生产流程友好程度来评价企业环境的表现。因此,生产环境审计评价指标有:推行节能型产品的生产,采用模块化、易于修理的设计;改进生产流程,持续降低单位产品能耗;此外,评价指标还有原材料利用率、废弃物排放量占整个产品价值的比率、产品功能单位电耗、单位水资源利用量、源于能源的单位产品温室气体排放量、温室气体之外的排放量以及使用可循环使用的包装物等。 3、发货后勤。发货后勤是指与集中、存储和将产品发送给买方相关的各种活动,如广告、促销、运输渠道建设等。机动车船、飞机等运载工具的能源消耗量和所排放的有害气体是环境审计评价的可量化的重要指标;此外,发货后勤环境审计评价指标还有积极推进运输方式转换(向铁路运输的转换)、每天根据货物量和送货地点确定最佳运输配送、推进与物流公司、其他公司的协同配送、单位运送次数的能源(汽油、柴油)消耗量、单位运送次数有害气体的排放量等。 4、销售。销售是介绍商品提供的利益,以满足客户特定需求的过程。在当今销售方式多样化、商品种类极大丰富的情况下,企业应该注重自身品牌意识,尊重消费者的知情权。绿色、环保等理念越来越深入消费者内心,环保和健康成为消费者选择产品的重要因素。企业是否对产品的环保方面做出恰当的宣传和说明,是否对产品环境信息进行公开,是否制定产品环保性标志以对该产品是否节能、是否可以循环使用、是否含有有害物质进行披露,对有重大环境改善的产品是否有标识,能否用具体数值标记出改善效果,是否借助利用多种途径介绍、宣传企业的产品环境标签知识等,都是企业在销售环节建立环境审计评价指标应该考虑的因素。 5、售后服务。售后服务是指与提供服务以增加或保持产品价值有关的各种活动,如安装、维修、培训、零部件供应等。对于在使用中需要消耗资源的产品来说,要求企业的售后服务往往意味着产品在承诺的使用价值上出现了问题或故障,产品需要消耗更多的能源或者面临提前报废的可能。因此,售后服务质量应成为重要的环境审计评价指标,如售后服务提供的次数、导致售后服务产生的原因、售后服务能否给客户节约更多能源、客户是否因为售后服务增加对品牌的认同感、产品是否因售后服务而延长使用寿命等。 6、财务、计划、组织结构等基础建设。企业基础建设支撑着企业整个价值链。基础建设环境审计应以和谐为主体,基础建设环境审计评价指标有:企业的环境管理体系;企业是否设有专门的环境保护组织机构,机构设置是否健全、精简、合理;企业权责分工是否合理,是否形成有效的激励约束机制;企业制定的各项环境保护政策是否符合国家的法律、法规要求,且政策可行、贯彻得力;企业每年触犯与环境相关法律法规的次数及接受罚款数额;企业每年对经营生产环境效率的检查次数,不规范运营过程整改情况;董事会是否重视关心企业的生产经营活动对环境的影响,董事会决议中涉及环境问题的数量;企业的环境保护设备是否处于同期的国际领先水平并与企业的经营管理水平相适应,环境保护设备的利用情况是否完成年初规划;企业对环境问题的资金投入量和资金利用审查情况;企业是否积极主动发布企业公民社会责任报告书等。