云南省图书馆机构用户,欢迎您!

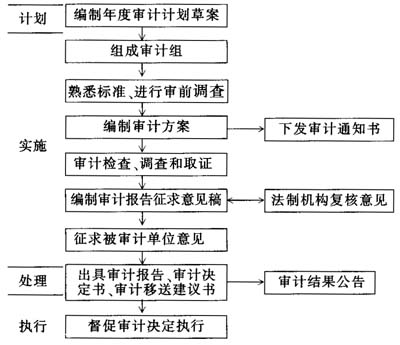

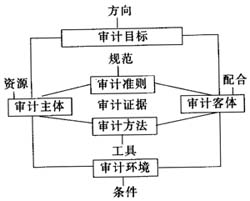

图1 政府审计质量的程序链控制 传统上由一个部门或一个人“包办”全部业务职能的模式与“分权制衡”原则相悖,同样也不符合内部控制中“不相容职务分离”的原则。以业务部门为主的质量控制模式往往存在重局部、轻全局,重查证、轻执行的问题,不仅不利于提高审计结果的公正性,而且容易滋生腐败和权力寻租现象。“四分离”审计质量控制模式是将审计机关内部与审计业务密切相关的职责和权力划分成四个部分,即审计计划权、调查取证权、案件审理权和审计执行权,并相应地将内部机构设置划分为四类,形成四部门各司其职、相互监督制约、密切配合协作的运作机制和管理模式。计划、实施、处理、执行四个环节并非是相互割裂的,而是一种专业化分工基础上的矩阵式组织模式。比如,计划环节将根据前期审计实施情况制订更加科学的滚动审计计划,在处理和执行环节也将建立与审计组的实时沟通机制。在程序链中,不再仅仅关注审计查证的局部层面,而是从查证和执行的全局层面,更多地关注问责机制,更好地体现政府审计的行政性特征。 2.全要素控制——证据链控制 构成一项审计行为的要素包括审计目标、审计环境、审计主体、审计客体、审计准则和审计方法等。审计主体为完成既定审计目标投入时间和人力,以审计环境为依托,通过遵循审计准则、利用适当审计方法,作用于审计客体(提供资料和配合),建立审计监督基本关系。上述因素的共同作用是获得审计证据,只有将上述要素紧密围绕审计证据的充分性和适当性开展工作,才能有效地保证审计质量。 在审计质量控制中首先必须明确审计目标,明确了审计目标就等于明确了审计取证的方向,否则审计活动是盲目的,审计的取证行为也是分散的。在明确目标的基础上,审计人员必须根据审计目标选择审计质量控制标准以及审计范围、设计审计程序和方法。审计质量控制标准的选择体现在审计准则的建立和维护之上,审计准则是审计实践经验的总结,建立审计准则,即确立了审计工作规范,使审计人员在搜集和整理审计证据时有章可循,减少不必要的失误和重复劳动,也有助于复核人员和监督人员对审计质量进行评价。审计方法同样是为搜集审计证据服务的,随着计算机的普及,审计证据的载体逐步由纸质模式转向电子模式,相应地对信息系统审计方法(技术)提出了更高的要求。而审计工作环境直接影响着审计主体和审计客体的关系,在实践中直接体现在被审计单位对审计的接受程度(参见图2)。

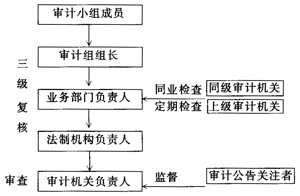

图1 政府审计质量的程序链控制 传统上由一个部门或一个人“包办”全部业务职能的模式与“分权制衡”原则相悖,同样也不符合内部控制中“不相容职务分离”的原则。以业务部门为主的质量控制模式往往存在重局部、轻全局,重查证、轻执行的问题,不仅不利于提高审计结果的公正性,而且容易滋生腐败和权力寻租现象。“四分离”审计质量控制模式是将审计机关内部与审计业务密切相关的职责和权力划分成四个部分,即审计计划权、调查取证权、案件审理权和审计执行权,并相应地将内部机构设置划分为四类,形成四部门各司其职、相互监督制约、密切配合协作的运作机制和管理模式。计划、实施、处理、执行四个环节并非是相互割裂的,而是一种专业化分工基础上的矩阵式组织模式。比如,计划环节将根据前期审计实施情况制订更加科学的滚动审计计划,在处理和执行环节也将建立与审计组的实时沟通机制。在程序链中,不再仅仅关注审计查证的局部层面,而是从查证和执行的全局层面,更多地关注问责机制,更好地体现政府审计的行政性特征。 2.全要素控制——证据链控制 构成一项审计行为的要素包括审计目标、审计环境、审计主体、审计客体、审计准则和审计方法等。审计主体为完成既定审计目标投入时间和人力,以审计环境为依托,通过遵循审计准则、利用适当审计方法,作用于审计客体(提供资料和配合),建立审计监督基本关系。上述因素的共同作用是获得审计证据,只有将上述要素紧密围绕审计证据的充分性和适当性开展工作,才能有效地保证审计质量。 在审计质量控制中首先必须明确审计目标,明确了审计目标就等于明确了审计取证的方向,否则审计活动是盲目的,审计的取证行为也是分散的。在明确目标的基础上,审计人员必须根据审计目标选择审计质量控制标准以及审计范围、设计审计程序和方法。审计质量控制标准的选择体现在审计准则的建立和维护之上,审计准则是审计实践经验的总结,建立审计准则,即确立了审计工作规范,使审计人员在搜集和整理审计证据时有章可循,减少不必要的失误和重复劳动,也有助于复核人员和监督人员对审计质量进行评价。审计方法同样是为搜集审计证据服务的,随着计算机的普及,审计证据的载体逐步由纸质模式转向电子模式,相应地对信息系统审计方法(技术)提出了更高的要求。而审计工作环境直接影响着审计主体和审计客体的关系,在实践中直接体现在被审计单位对审计的接受程度(参见图2)。  图2 政府审计的证据链控制 3.全员控制——检查链控制 政府审计质量全员控制是指从审计组成员到审计机关负责人以及上级审计机关、同级审计机关和社会公众共同对政府审计质量予以关注,通过复核、审查、检查和监督等方式对政府审计实施质量控制。它包括审计机关内部检查链控制、行业检查链控制和外部检查链控制(参见图3)。

图2 政府审计的证据链控制 3.全员控制——检查链控制 政府审计质量全员控制是指从审计组成员到审计机关负责人以及上级审计机关、同级审计机关和社会公众共同对政府审计质量予以关注,通过复核、审查、检查和监督等方式对政府审计实施质量控制。它包括审计机关内部检查链控制、行业检查链控制和外部检查链控制(参见图3)。  图3 政府审计质量的检查链控制 审计机关内部检查链控制主要体现于“三级复核”和“二级把关”,即审计组组长、审计组所在部门、法制机构三级复核;法制机构负责人、审计业务会议二级把关。 行业检查链控制包括上级审计机关的定期检查和同级审计机关的同业互查。一方面,上级审计机关应该通过审计质量检查、优秀审计成果评选等方式对下级审计机关的审计行为进行规范;另一方面,同级审计机关之间应加强互查、互学、互评活动,交流各自的经验做法,对发现的问题和不足之处予以纠正。同行之间言者无罪,闻者足戒,通过相互交流,促进共同提高。 外部检查链控制,主要是通过审计公告接受社会公众的监督。向社会公告的审计结果必须保证事实确凿、证据充分;所作的审计评价和结论要经得起社会公众的推敲;处理、处罚的宽严尺度要把握正确。这就从客观上要求审计人员提高业务素质和工作水平,提高审计工作质量。审计机关在条件成熟时可考虑进一步扩大社会监督和舆论监督,例如,邀请民间审计机构对审计质量进行检查,并在适当时机向社会公布检查结果。

图3 政府审计质量的检查链控制 审计机关内部检查链控制主要体现于“三级复核”和“二级把关”,即审计组组长、审计组所在部门、法制机构三级复核;法制机构负责人、审计业务会议二级把关。 行业检查链控制包括上级审计机关的定期检查和同级审计机关的同业互查。一方面,上级审计机关应该通过审计质量检查、优秀审计成果评选等方式对下级审计机关的审计行为进行规范;另一方面,同级审计机关之间应加强互查、互学、互评活动,交流各自的经验做法,对发现的问题和不足之处予以纠正。同行之间言者无罪,闻者足戒,通过相互交流,促进共同提高。 外部检查链控制,主要是通过审计公告接受社会公众的监督。向社会公告的审计结果必须保证事实确凿、证据充分;所作的审计评价和结论要经得起社会公众的推敲;处理、处罚的宽严尺度要把握正确。这就从客观上要求审计人员提高业务素质和工作水平,提高审计工作质量。审计机关在条件成熟时可考虑进一步扩大社会监督和舆论监督,例如,邀请民间审计机构对审计质量进行检查,并在适当时机向社会公布检查结果。