云南省图书馆机构用户,欢迎您!

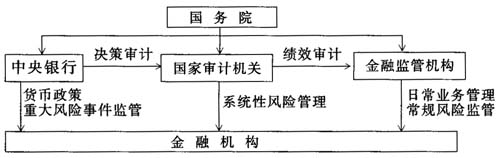

图1 政府金融审计与金融监管协作框架 构建政府金融审计与金融监管协作框架的思路 (一)在性质上,政府金融审计突出监督职能而金融监管突出管理职能 政府金融审计是出于对经营者和其他受托管理者的经济责任进行评价的需要而产生,目的是监督金融活动中的问题和风险,维护国家的金融安全,处于金融机构具体经营管理者之外,具有较高的独立性和客观性,并通过《宪法》、《审计法》和《银监法》的保障获得权威。因此,政府金融审计在金融监管体系中应当发挥监督职能,保持特有的独立性、客观性和公正性,重点揭露经营管理中存在的重大违法违规问题及大案要案线索,揭示影响金融业健康发展的突出风险。金融监管是因对金融机构及其业务活动监督管理的需要而产生,目的是促进金融机构的具体业务合法、运行稳健,维护公众信心。因此,金融监管应当在监管体系中对金融行业进行指导、监督和行业管理,更多地发挥管理的职能。 (二)在职责上,政府金融审计突出检查功能而监管机构突出处罚功能 审计机关作为政府金融审计的主体,既不参与金融政策法规的制定,也不参与具体金融业务的经营和管理,处在与各方没有利益关系的超脱地位,具有较高的独立地位,具有金融,监管机构所无法替代的优势。因此政府金融审计应当在监管体系中重点发挥检查职责,对金融机构进行全面检查,检查金融法规的执行情况,发现金融机构的重大违法、违规事项,分析原因,提出建议,并将审计发现的问题移交给金融监管当局去处置。 金融监管机构与金融机构有千丝万缕的联系,独立性难以保证,其检查效果受到较多制约。因此,应当针对当前违规银行机构和从业人员呈逐年上升趋势这一现象,加大处理处罚力度,建立健全处罚机制,促进金融业合法经营,增强金融机构的守纪意识和风险控制意识,全方位构建金融风险持续监管的长效机制。对审计发现、揭露和移交的违法违规事项,金融监管机构要严厉处理。同时,监管机构应将某些检查职责交给审计机关,使金融法规制定、检查监督和处理处罚分别由不同的主体执行,避免金融监管机构既制定制度、又检查制度执行,还负责处罚,集多种权力于一体。 (三)在作用上,政府金融审计突出宏观性而金融监管突出微观性 政府金融审计要充分发挥“免疫系统”功能,应当突出金融审计的宏观性,使金融审计工作与整个国家经济社会发展的大局相适应。因此,政府金融审计应当在注重发现和揭露具体问题的同时,更加注重从金融体制、机制上研究和分析问题,把工作的着眼点放在促进、完善金融体制和机制上,放在维护国家金融安全的高度上,从源头上采取治本措施,发挥金融“免疫系统”功能。 金融监管则应当立足于微观金融机构和具体业务,依照法律法规审批金融机构的设立、变更、终止以及业务范围;对金融机构的市场准入、退出、日常营运等进行合规性管理;对金融机构的董事和高级管理人员实行任职资格管理;监督金融机构的审慎经营规则,密切跟踪金融机构开展业务的全过程,对金融机构和金融运行进行及时、高效的全程监管。因此,金融监管应当突出微观金融机构和业务的审慎性规则监管。 (四)在目标上,政府金融审计突出系统性风险而金融监管突出业务性风险 政府金融审计应当保持超然独立性,充分发挥审计检查、专项调查、风险评价等功能,从国家宏观层面出发,以系统性金融风险的检查、审核和预警为核心工作,通过开展延伸审计,重点对金融机构的风险表现、风险形成、风险控制和风险管理过程、风险管理能力等方面进行检查、评价,对系统性金融风险进行分析与预警,发挥宏观监督的作用。金融监管则应当负责金融机构的日常管理,通过现场检查或非现场监管的方法,对金融机构的业务活动及其具体业务风险进行检查和评价,及时制定相应的制度和指导性建议,加强对金融机构的业务风险管理。 (五)在对象上,政府金融审计突出再监督而监管机构突出直接监管 金融监管机构负责金融业日常业务管理和常规风险监管,制定和检查银行各项管理制度,集政策制定和检查于一身。然而,我国的金融监管机构在强调独立监管时,自身由谁监管、怎样监管的问题一直未能有效地解决。为了维护金融安全,发挥“免疫系统”功能,政府金融审计不仅要对所有金融机构进行审计,更要加大对金融监管机构职责履行情况的审计,特别是加大对金融监管机构领导人的经济责任审计,充分发挥政府审计高层次、综合性再监督的功能,对金融监管机构的监管权力形成有效制衡,促使其更好地履行监管职责。而金融监管机构则应直接面向金融机构和具体金融业务,突出对金融行业的稳健性、效率性的直接监管。

图1 政府金融审计与金融监管协作框架 构建政府金融审计与金融监管协作框架的思路 (一)在性质上,政府金融审计突出监督职能而金融监管突出管理职能 政府金融审计是出于对经营者和其他受托管理者的经济责任进行评价的需要而产生,目的是监督金融活动中的问题和风险,维护国家的金融安全,处于金融机构具体经营管理者之外,具有较高的独立性和客观性,并通过《宪法》、《审计法》和《银监法》的保障获得权威。因此,政府金融审计在金融监管体系中应当发挥监督职能,保持特有的独立性、客观性和公正性,重点揭露经营管理中存在的重大违法违规问题及大案要案线索,揭示影响金融业健康发展的突出风险。金融监管是因对金融机构及其业务活动监督管理的需要而产生,目的是促进金融机构的具体业务合法、运行稳健,维护公众信心。因此,金融监管应当在监管体系中对金融行业进行指导、监督和行业管理,更多地发挥管理的职能。 (二)在职责上,政府金融审计突出检查功能而监管机构突出处罚功能 审计机关作为政府金融审计的主体,既不参与金融政策法规的制定,也不参与具体金融业务的经营和管理,处在与各方没有利益关系的超脱地位,具有较高的独立地位,具有金融,监管机构所无法替代的优势。因此政府金融审计应当在监管体系中重点发挥检查职责,对金融机构进行全面检查,检查金融法规的执行情况,发现金融机构的重大违法、违规事项,分析原因,提出建议,并将审计发现的问题移交给金融监管当局去处置。 金融监管机构与金融机构有千丝万缕的联系,独立性难以保证,其检查效果受到较多制约。因此,应当针对当前违规银行机构和从业人员呈逐年上升趋势这一现象,加大处理处罚力度,建立健全处罚机制,促进金融业合法经营,增强金融机构的守纪意识和风险控制意识,全方位构建金融风险持续监管的长效机制。对审计发现、揭露和移交的违法违规事项,金融监管机构要严厉处理。同时,监管机构应将某些检查职责交给审计机关,使金融法规制定、检查监督和处理处罚分别由不同的主体执行,避免金融监管机构既制定制度、又检查制度执行,还负责处罚,集多种权力于一体。 (三)在作用上,政府金融审计突出宏观性而金融监管突出微观性 政府金融审计要充分发挥“免疫系统”功能,应当突出金融审计的宏观性,使金融审计工作与整个国家经济社会发展的大局相适应。因此,政府金融审计应当在注重发现和揭露具体问题的同时,更加注重从金融体制、机制上研究和分析问题,把工作的着眼点放在促进、完善金融体制和机制上,放在维护国家金融安全的高度上,从源头上采取治本措施,发挥金融“免疫系统”功能。 金融监管则应当立足于微观金融机构和具体业务,依照法律法规审批金融机构的设立、变更、终止以及业务范围;对金融机构的市场准入、退出、日常营运等进行合规性管理;对金融机构的董事和高级管理人员实行任职资格管理;监督金融机构的审慎经营规则,密切跟踪金融机构开展业务的全过程,对金融机构和金融运行进行及时、高效的全程监管。因此,金融监管应当突出微观金融机构和业务的审慎性规则监管。 (四)在目标上,政府金融审计突出系统性风险而金融监管突出业务性风险 政府金融审计应当保持超然独立性,充分发挥审计检查、专项调查、风险评价等功能,从国家宏观层面出发,以系统性金融风险的检查、审核和预警为核心工作,通过开展延伸审计,重点对金融机构的风险表现、风险形成、风险控制和风险管理过程、风险管理能力等方面进行检查、评价,对系统性金融风险进行分析与预警,发挥宏观监督的作用。金融监管则应当负责金融机构的日常管理,通过现场检查或非现场监管的方法,对金融机构的业务活动及其具体业务风险进行检查和评价,及时制定相应的制度和指导性建议,加强对金融机构的业务风险管理。 (五)在对象上,政府金融审计突出再监督而监管机构突出直接监管 金融监管机构负责金融业日常业务管理和常规风险监管,制定和检查银行各项管理制度,集政策制定和检查于一身。然而,我国的金融监管机构在强调独立监管时,自身由谁监管、怎样监管的问题一直未能有效地解决。为了维护金融安全,发挥“免疫系统”功能,政府金融审计不仅要对所有金融机构进行审计,更要加大对金融监管机构职责履行情况的审计,特别是加大对金融监管机构领导人的经济责任审计,充分发挥政府审计高层次、综合性再监督的功能,对金融监管机构的监管权力形成有效制衡,促使其更好地履行监管职责。而金融监管机构则应直接面向金融机构和具体金融业务,突出对金融行业的稳健性、效率性的直接监管。