云南省图书馆机构用户,欢迎您!

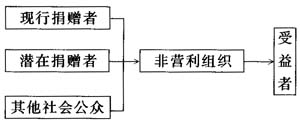

在这个委托关系中,捐赠者更多关心捐赠钱物的使用效果,这就是“受托经济责任”,是非营利组织的使命和责任。非营利组织是否履行了“受托经济责任”以及履行到何种程度,都必须以可信的形式向作为委托者的捐赠者报告。下图是非营利组织的报告关系示意图:

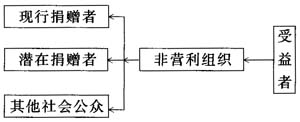

在这个委托关系中,捐赠者更多关心捐赠钱物的使用效果,这就是“受托经济责任”,是非营利组织的使命和责任。非营利组织是否履行了“受托经济责任”以及履行到何种程度,都必须以可信的形式向作为委托者的捐赠者报告。下图是非营利组织的报告关系示意图:  另一方面,潜在捐赠者和其他社会公众也会关注非营利组织履行“受托经济责任”的情况,并给予适当的评价,进而决定本人与非营利组织之间是否发生捐赠的新委托关系。 从比较角度来看,非营利组织的信息公开制度实际上是会计制度上的“股份公司化”:社会成员是非营利组织的现在或潜在的“股东”(捐赠者),非营利组织及其管理人员是受全体“股东”委托对非营利资产执行管理责任。良好的会计信息将使非营利组织获得更好的发展前景:获得更多股东的“投资”(捐赠),非营利组织的资产能够产生更大的效益。 非营利组织的社会信任完全取决于自身履行受托责任的制度以及向公众转达自身履行受托责任的实际情况。只有履行受托责任的制度建立起来了并且得到有效执行,只有有效执行受托责任的信息反馈给非营利组织的利益关系团体。非营利组织的社会信任才能得到确认、维护和提高。 目前非营利组织募捐难是社会信任度下降的一种表现。人们对非营利组织缺乏了解,根本不清楚他们的捐款会“驶向何方”,是否真的用于慈善事业。面对多头出现的社会非营利组织的劝募活动,公众已经没有了热情。社会信任度的下降已经成为非营利组织难以开展工作的关键。 有论者指出,中国非营利组织面临着三项困难:(1)起步晚社会公信度较低;(2)非营利组织的组织成本居高难下;(3)法律保障尚属空白。我们认为根本的问题是非营利组织的社会信任度下降。 因此,非营利组织要想做好募捐活动,必须加大宣传,建立其社会信任度。 2、非营利组织的信息公开 西方国家非营利组织都必须遵循特定的会计报告制度和审计监督制度。如美国全国慈善信息局制定了慈善组织行为准则,规定了董事会治理制度、遵循一般公认会计原则制度、年度报告制度、审计制度等,实质内容就是会计和审计制度。英国政府的慈善委员会提出了慈善组织的年报要求。下图是西方慈善组织的信息公开制度示意图。

另一方面,潜在捐赠者和其他社会公众也会关注非营利组织履行“受托经济责任”的情况,并给予适当的评价,进而决定本人与非营利组织之间是否发生捐赠的新委托关系。 从比较角度来看,非营利组织的信息公开制度实际上是会计制度上的“股份公司化”:社会成员是非营利组织的现在或潜在的“股东”(捐赠者),非营利组织及其管理人员是受全体“股东”委托对非营利资产执行管理责任。良好的会计信息将使非营利组织获得更好的发展前景:获得更多股东的“投资”(捐赠),非营利组织的资产能够产生更大的效益。 非营利组织的社会信任完全取决于自身履行受托责任的制度以及向公众转达自身履行受托责任的实际情况。只有履行受托责任的制度建立起来了并且得到有效执行,只有有效执行受托责任的信息反馈给非营利组织的利益关系团体。非营利组织的社会信任才能得到确认、维护和提高。 目前非营利组织募捐难是社会信任度下降的一种表现。人们对非营利组织缺乏了解,根本不清楚他们的捐款会“驶向何方”,是否真的用于慈善事业。面对多头出现的社会非营利组织的劝募活动,公众已经没有了热情。社会信任度的下降已经成为非营利组织难以开展工作的关键。 有论者指出,中国非营利组织面临着三项困难:(1)起步晚社会公信度较低;(2)非营利组织的组织成本居高难下;(3)法律保障尚属空白。我们认为根本的问题是非营利组织的社会信任度下降。 因此,非营利组织要想做好募捐活动,必须加大宣传,建立其社会信任度。 2、非营利组织的信息公开 西方国家非营利组织都必须遵循特定的会计报告制度和审计监督制度。如美国全国慈善信息局制定了慈善组织行为准则,规定了董事会治理制度、遵循一般公认会计原则制度、年度报告制度、审计制度等,实质内容就是会计和审计制度。英国政府的慈善委员会提出了慈善组织的年报要求。下图是西方慈善组织的信息公开制度示意图。