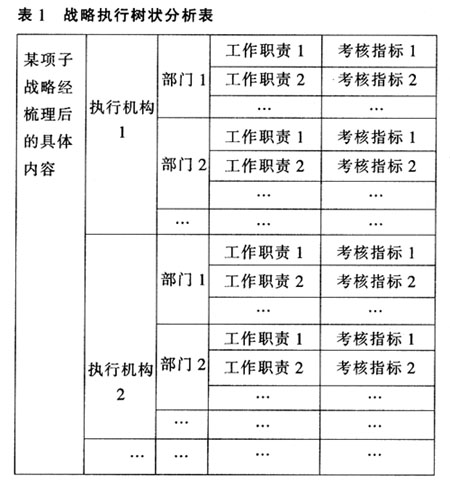

1、确定战略执行审计对象。战略执行审计的目标是通过确认和评价企业内部各主体执行企业战略的充分性、完整性和有效性,帮助企业最终实现战略目标。受限于企业内部审计资源的稀缺性,内部审计尚无法在某一特定项目中实现对企业整体战略(含多项子战略)执行情况的评价。因此,在确立战略执行审计对象时,应遵循以下原则:一是服务性原则。董事会和高级管理层是企业战略的制定者,更加关注战略执行和落实的具体情况,以便及时做出决策与调整。作为服务董事会和高级管理层的内部审计,有责任明确其终端客户在特定时期内的重点关注对象,并提供企业某项子战略执行情况的具体信息。二是重要性原则。内部审计应根据企业发展,对企业各项子战略在某一特定时期内的重要性进行排序,找出其中最为重要的子战略作为审计对象。三是适应性原则。审计对象的确立还应符合企业在特定时期内所面临的外部经营环境变化的需要。四是成本效益原则。战略执行审计应在成本效益相匹配的前提下,有重点地选择某项子战略作为审计对象。 2、梳理企业战略。梳理企业战略是战略执行审计有别于常规审计项目的重要特征之一。企业战略的提出是一个渐进式的过程,是一个从模糊到清晰、从局部到整体的过程,同时又是一个在实践中逐步探索的过程。企业战略存在于企业董事会和高级管理层对企业未来发展的认识与再认识过程之中,散播于决策层不同场合的言论中,发布于企业多项制度与文件之中。内部审计不仅要深入认识和理解企业战略的内涵,更要把握企业战略的发展沿革,可以从某项子战略产生的渊源中挖掘并梳理企业战略脉络和内容,以此作为战略执行审计的切入点。梳理企业战略的结果可作为最终审计报告的内容之一,供各级机构人员参阅,进一步明确自身在企业战略执行过程中的定位、职能与任务,有效发挥内部审计增值作用,最大限度地实现战略执行审计项目的要旨和目标。 3、设定审计维度。企业战略涵盖内容较为丰富,内部审计在实施战略执行审计前,应找准切入点,从不同角度评价各战略执行主体对企业战略(子战略)的执行效果。通常,可以从理念认识、运行机制、沟通协调和资源配置四个维度来开展审计工作。(1)理念认识。各战略执行主体对企业战略的认知程度是企业战略能否有效实施的原动力,培育企业各级人员对战略思想的认识是企业文化建设的重要组成部分。理念认识处于战略执行审计维度的首要位置,审计人员可从企业各战略执行主体在某项子战略执行过程中的定位清晰程度、其工作安排是否体现子战略的具体要求、各级人员在日常工作中能否正确理解子战略的内涵与初衷以及能否足够重视子战略的实施等方面评价理念认识维度的总体情况。(2)运行机制。各战略执行主体把某项子战略转化到相关工作职责、考核指标等可以量化且有明确分工的运行机制之中,因此,对战略执行相关运行机制的评价成为实施战略执行审计的维度之一。在进行综合分析的基础上,审计人员通常绘制树状表格(见表1),以便对战略执行过程中涉及的执行主体、工作职责和考核指标等内容形成清晰的脉络。审计人员可以从中分析企业运行机制是否与控制环境相适应、战略执行过程是否存在薄弱环节、各战略执行主体被赋予的权利和职责是否匹配、战略执行主体之间是否存在职责交叉或管理真空、绩效指标设定是否科学合理、考核导向的指挥棒作用能否有效发挥等。(3)沟通协调。主要关注企业内部是否存在灵活的沟通协调机制;各战略执行主体之间是否存在相互配合和相互支持的氛围以保证子战略的顺利执行;战略执行过程中各类信息的双向传递是否畅通,是否有良好的信息沟通平台,信息反馈机制运转是否正常。(4)资源配置。各战略执行主体在落实某项子战略过程中对资金、科技、人才等资源的配置是否充分,资源配置能否保证战略目标的实现,资源配置情况能否发挥最大效应以及资源的输入与输出过程是否通畅等。

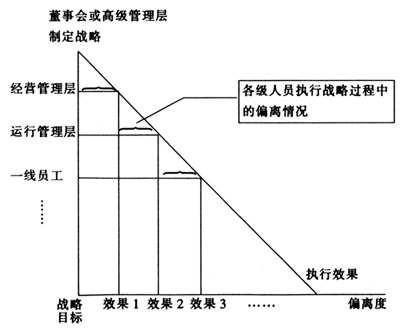

4、选择适当的审计方法。战略执行贯穿于企业运营中的多个层面,在企业战略纵向传导机制作用下,任一环节的执行偏差都会使战略执行的效果与初始愿景产生较大的偏离度(见图1)。因此,战略执行审计应贯穿于企业执行某项子战略的全过程,采用全流程跟踪的审计方式,确认和评价各战略执行主体对企业某项子战略的执行情况。 图1

为了确保有序推进战略执行审计工作,通常使用非现场审计与现场审计相结合、总结经验与审计发现相结合、成功案例和失败案例相结合等方法。(1)非现场审计与现场审计相结合。由于战略执行审计主要是发现战略执行过程中与战略要求所形成的偏差,因此,对信息资料的非现场采集、筛选与分析显得尤为重要,可为现场确认提供线索,为确定现场审计的重点指明方向。在非现场审计阶段,审计人员可以通过数据采集、调查问卷与资料调阅等形式,运用对比分析、差异分析、趋势分析和因素分析等方法,勾勒出企业某项子战略执行的状况、存在的主要偏差与困惑,得出初步结论,为现场工作提供依据;在现场审计阶段,审计人员可采取与战略执行主体不同层级的人员进行集体座谈、专项访谈、现场抽取典型业务实例进行穿行测试等形式,从各战略执行主体的理念认识、运行机制、沟通协调和资源配置四个维度获取现场审计证据,在对非现场分析的初步结论进行验证的基础上,得出最终审计结论。(2)总结经验与审计发现相结合。与常规审计项目不同的是,战略执行审计的审计视角由单一机构转变为与企业某项子战略相关的全部执行主体,审计范畴的扩展,可能会使战略执行审计的工作内容更为复杂,审计成本也相应增加。依据成本效益原则,可将以往常规审计项目与各执行主体相关的审计成果或结论加以提炼、应用,从而合理有效地分配审计资源,在减轻工作负担、降低审计成本的基础上,保证审计目标的顺利实现。(3)成功案例和失败案例相结合。案例是企业子战略实际运作效果的集中反映。在同一企业内部,对于战略的执行具有相同的内外部环境,但各战略执行主体的执行效果却可能千差万别,因此,汇集与战略执行相关的典型案例成为战略执行审计的特色之一。审计人员应注意对成功案例与失败案例的萃取,成功案例可供董事会、高级管理层和各相关执行机构参考,并在实践中不断推广战略执行过程中的成功经验与做法,取得事半功倍的效果;失败案例不仅可以帮助各战略执行机构有效防范执行风险,解决战略执行过程中存在的问题,还有助于董事会和高级管理层对已有战略进行适时调整。此外,将案例梳理与简要分析与企业战略梳理结果共同作为审计报告的副产品,为董事会和高级管理层提供获取战略执行效果的渠道,在战略执行主体搭建相互之间取长补短的平台,能够体现内部审计的增值作用。