云南省图书馆机构用户,欢迎您!

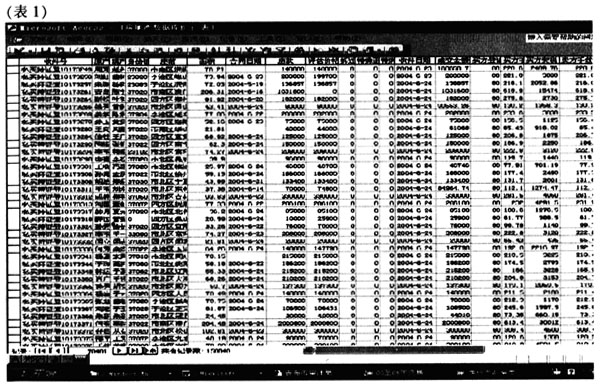

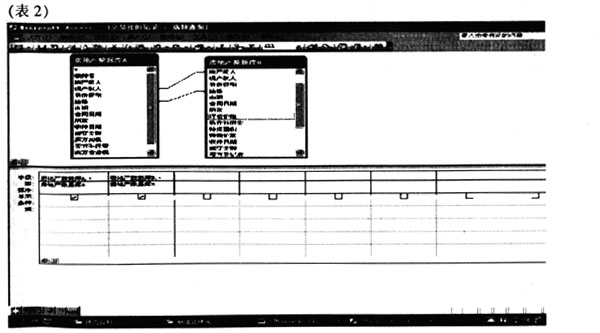

审计组对房产交易中心数据库的结构、特点进行分析,结合不动产交易营业税计税依据涉及前后两次交易的时间差、前后两次成交金额差及房屋实际设计用途的特点,通过ACCESS查询功能从15万条记录中筛选出2万条发生过交易的记录,将形成的交易记录导成EXCEL形式,在EXCEL表格中按照税法规定分别计算。通过比较应征营业税金额与原数据库中的实征金额,得出300余条应征与实征不相符记录。再进一步查阅相关售房案卷,确认漏征营业税299万元。 一、审前准备:从房地产交易中心数据库中导出含以下子段的数据记录(ACCESS),命名为“房地产交易数据库”(见表1)。 1、收件号——交易中身份唯一标志 2、原产权人 3、现产权人 4、坐落位置 5、面积 6、缮证日期 7、合同日期 8、房款 9、成交金额 10、卖方营业税 二、审计步骤: ●步骤一:打开“房地产交易营业库”,将里面的房地产交易营业库表复制两次,分别命名为表A、表B。 ●步骤二:运用查询功能将表A、表B按坐落位置、原产权人与现产权人进行连接,从而找出同一房屋发生过交易的记录。(见表2) ●步骤三:为便于运用函数计算,将交易过的记录从ACCESS格式转化为EXCEL表格。 ●步骤四:运用EXCEL表格函数的功能计算应征营业税。 根据国家对房地产交易营业税的管理规定,普通住宅计算应征营业税有以下两种情况: 1、2005年6月1日前,对个人将已购买并居住超过一年的普通住宅出售免征营业税,不超过一年的按前后成交金额差的5%征收营业税。对这种情况,设计下列2个公式 公式:应征营业税=IF(缮证日期差<365,前后成交金额差*0.05,0) 漏征少征税=应征营业税-实征营业税>0 2、2005年6月1日后,对个人将已购买并居住超过两年的普通住宅出售免征营业税,不超过两年的按第二次成交金额的5%征收营业税。对这种情况,设计下列2个公式 应征营业税=IF(缮证日期差<365*2,第二次成交金额*0.05,0) 漏征少征税=应征营业税-实征营业税>0 ●步骤五:验证核实。将得出的少征,漏征记录与相关售房案卷和有关人员核实,确认实际少征,漏征金额。

审计组对房产交易中心数据库的结构、特点进行分析,结合不动产交易营业税计税依据涉及前后两次交易的时间差、前后两次成交金额差及房屋实际设计用途的特点,通过ACCESS查询功能从15万条记录中筛选出2万条发生过交易的记录,将形成的交易记录导成EXCEL形式,在EXCEL表格中按照税法规定分别计算。通过比较应征营业税金额与原数据库中的实征金额,得出300余条应征与实征不相符记录。再进一步查阅相关售房案卷,确认漏征营业税299万元。 一、审前准备:从房地产交易中心数据库中导出含以下子段的数据记录(ACCESS),命名为“房地产交易数据库”(见表1)。 1、收件号——交易中身份唯一标志 2、原产权人 3、现产权人 4、坐落位置 5、面积 6、缮证日期 7、合同日期 8、房款 9、成交金额 10、卖方营业税 二、审计步骤: ●步骤一:打开“房地产交易营业库”,将里面的房地产交易营业库表复制两次,分别命名为表A、表B。 ●步骤二:运用查询功能将表A、表B按坐落位置、原产权人与现产权人进行连接,从而找出同一房屋发生过交易的记录。(见表2) ●步骤三:为便于运用函数计算,将交易过的记录从ACCESS格式转化为EXCEL表格。 ●步骤四:运用EXCEL表格函数的功能计算应征营业税。 根据国家对房地产交易营业税的管理规定,普通住宅计算应征营业税有以下两种情况: 1、2005年6月1日前,对个人将已购买并居住超过一年的普通住宅出售免征营业税,不超过一年的按前后成交金额差的5%征收营业税。对这种情况,设计下列2个公式 公式:应征营业税=IF(缮证日期差<365,前后成交金额差*0.05,0) 漏征少征税=应征营业税-实征营业税>0 2、2005年6月1日后,对个人将已购买并居住超过两年的普通住宅出售免征营业税,不超过两年的按第二次成交金额的5%征收营业税。对这种情况,设计下列2个公式 应征营业税=IF(缮证日期差<365*2,第二次成交金额*0.05,0) 漏征少征税=应征营业税-实征营业税>0 ●步骤五:验证核实。将得出的少征,漏征记录与相关售房案卷和有关人员核实,确认实际少征,漏征金额。