云南省图书馆机构用户,欢迎您!

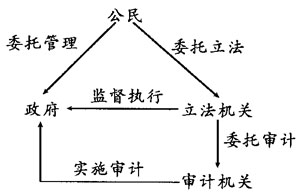

从图中可以看到,有三种委托代理关系:第一种是公民委托政府管理公共资金,政府充当公民的代理人,按一定契约(如法律)要求有效使用公共资金并接受监督。第二种是公民委托立法机关制定法律规范,从“立法独立”的制度配置上彻底解决因执行机关自行制定规则而滥用行政权力的问题。而立法机关作为制衡政府的独立力量也不过是公民的代理人,也需要对公民负责。第三种是立法机关委托审计机关对政府以及政府委托的国有单位等进行审计,以专业化的公共监督弥补公民个人监督的权威性、技术性不足,审计机关作为代理人对立法机关负责,也对全体公民负责。 从三种委托代理关系的分析可以比较容易地做出判断:国家审计是依法对政府及其代理人受托责任履行情况进行的监督;这种监督主要是借助评价受托责任履行情况的信息来实现的。 在我国,由于政府的受托责任并不十分明晰,加上审计机关领导体制的局限性,使评价政府的受托责任履行情况变得不够现实。尽管我国《审计法》明确了审计工作报告提交人大以及政府向人大报告“问题的纠正情况和处理结果”(第四条),但国家审计的体制问题会使这一制度配置的效率变得无法确定。可以肯定的是,我国审计机关在预算执行审计与经济责任审计方面取得了令公众满意的成果,在评价被审计单位及相关个人受托责任履行情况方面发挥了积极的作用。 二、消极性目标:遏制被审计单位的失职行为 在世界各国的国家审计中,采用立法型审计模式的国家着力于评价以政府为主体的被审计单位,这种评价通常是指出存在的问题,但也有一部分是肯定取得的成绩。如美国总审计局(GAO)除了指出政府失误的地方之外,GAO还报告政府运作良好的项目和政策,并说明相关的进展情况。然而,这些国家并不刻意考虑对“政府失误”的当事人如何处理的问题。原因是,在法律授权与组织属性上,国家审计机关并不拥有处罚权;它既不属于行政机关也不属于司法机关。 行政型审计模式与司法型审计模式的审计机关都拥有一定的处罚权,这与它们本身的法律授权与组织属性有关。国家审计机关评价被审计单位的受托责任履行情况,并根据评价结果行使处罚权,从制度配置的效率方面来看是毋庸置疑的。同一机关从检查到处罚,不存在审计事项的移交,加强了部门之间的沟通,使协调成本降低,并且使得事项的处理效率得到提高。然而,这带来的问题是,如果“检查权”与“处罚权”属于不相容的职权,那么国家审计机关在这种制度配置下,必然存在滥用或不恰当行使职权的可能性,这在一定程度上存在着隐性降低审计效率的可能。下面是对这一问题的进一步解析: 1.“检查权”与“处罚权”是否是不相容职权的问题。关于这个问题,在我国的审计界乃至其他行政领域,都需要重新考虑。因为,我国的行政机关均有行政执法权,进行行政处罚是天经地义的事情。审计机关作为行政机关,具有处罚权也属情理之中。问题是,由执行检查权的机关再去行使处罚权,容易出现处罚上的偏差:将在检查中与被审计单位的意见分歧转移到处罚上,导致处罚过重;行使或主管这两种权力的负责人,在被审计单位的“收买”下,拥有从轻处罚的机会。可以借鉴的是,司法机关内部进行了许多权力的细分,以使权力之间能够有效牵制;公安侦察、检察起诉与法院审判的权力制衡同样可以用到行政系统内部。作为一种权宜之计,我国某些审计机关已开始实施“检查”与“处罚”相分离的制度,但这种在一个行政机关内部进行的权力分离,究竟能否有效发挥权力制衡的作用,还需要进一步的观察和验证。 2.“检查权”与“处罚权”由同一执法主体行使存在隐性降低审计效率的可能性。因为,两种权力由同一执法主体享有时,后一种权力的行使对前一种权力的行使“信任”大于“制衡”,对审计证据认定的标准要求放宽,如果审计机关内部的督导制度不健全,极容易出现审计质量问题。 不可否认,在权力高度集中的政治环境下,由审计机关行使处罚权可以有效地进行问责。一个最直接的判断是:只要被检查出重大问题,就可能被处罚。这种检查与处罚的有机结合,比单个检查或处罚更有威慑力。这就是为什么这种制度比较容易推行的原因。

从图中可以看到,有三种委托代理关系:第一种是公民委托政府管理公共资金,政府充当公民的代理人,按一定契约(如法律)要求有效使用公共资金并接受监督。第二种是公民委托立法机关制定法律规范,从“立法独立”的制度配置上彻底解决因执行机关自行制定规则而滥用行政权力的问题。而立法机关作为制衡政府的独立力量也不过是公民的代理人,也需要对公民负责。第三种是立法机关委托审计机关对政府以及政府委托的国有单位等进行审计,以专业化的公共监督弥补公民个人监督的权威性、技术性不足,审计机关作为代理人对立法机关负责,也对全体公民负责。 从三种委托代理关系的分析可以比较容易地做出判断:国家审计是依法对政府及其代理人受托责任履行情况进行的监督;这种监督主要是借助评价受托责任履行情况的信息来实现的。 在我国,由于政府的受托责任并不十分明晰,加上审计机关领导体制的局限性,使评价政府的受托责任履行情况变得不够现实。尽管我国《审计法》明确了审计工作报告提交人大以及政府向人大报告“问题的纠正情况和处理结果”(第四条),但国家审计的体制问题会使这一制度配置的效率变得无法确定。可以肯定的是,我国审计机关在预算执行审计与经济责任审计方面取得了令公众满意的成果,在评价被审计单位及相关个人受托责任履行情况方面发挥了积极的作用。 二、消极性目标:遏制被审计单位的失职行为 在世界各国的国家审计中,采用立法型审计模式的国家着力于评价以政府为主体的被审计单位,这种评价通常是指出存在的问题,但也有一部分是肯定取得的成绩。如美国总审计局(GAO)除了指出政府失误的地方之外,GAO还报告政府运作良好的项目和政策,并说明相关的进展情况。然而,这些国家并不刻意考虑对“政府失误”的当事人如何处理的问题。原因是,在法律授权与组织属性上,国家审计机关并不拥有处罚权;它既不属于行政机关也不属于司法机关。 行政型审计模式与司法型审计模式的审计机关都拥有一定的处罚权,这与它们本身的法律授权与组织属性有关。国家审计机关评价被审计单位的受托责任履行情况,并根据评价结果行使处罚权,从制度配置的效率方面来看是毋庸置疑的。同一机关从检查到处罚,不存在审计事项的移交,加强了部门之间的沟通,使协调成本降低,并且使得事项的处理效率得到提高。然而,这带来的问题是,如果“检查权”与“处罚权”属于不相容的职权,那么国家审计机关在这种制度配置下,必然存在滥用或不恰当行使职权的可能性,这在一定程度上存在着隐性降低审计效率的可能。下面是对这一问题的进一步解析: 1.“检查权”与“处罚权”是否是不相容职权的问题。关于这个问题,在我国的审计界乃至其他行政领域,都需要重新考虑。因为,我国的行政机关均有行政执法权,进行行政处罚是天经地义的事情。审计机关作为行政机关,具有处罚权也属情理之中。问题是,由执行检查权的机关再去行使处罚权,容易出现处罚上的偏差:将在检查中与被审计单位的意见分歧转移到处罚上,导致处罚过重;行使或主管这两种权力的负责人,在被审计单位的“收买”下,拥有从轻处罚的机会。可以借鉴的是,司法机关内部进行了许多权力的细分,以使权力之间能够有效牵制;公安侦察、检察起诉与法院审判的权力制衡同样可以用到行政系统内部。作为一种权宜之计,我国某些审计机关已开始实施“检查”与“处罚”相分离的制度,但这种在一个行政机关内部进行的权力分离,究竟能否有效发挥权力制衡的作用,还需要进一步的观察和验证。 2.“检查权”与“处罚权”由同一执法主体行使存在隐性降低审计效率的可能性。因为,两种权力由同一执法主体享有时,后一种权力的行使对前一种权力的行使“信任”大于“制衡”,对审计证据认定的标准要求放宽,如果审计机关内部的督导制度不健全,极容易出现审计质量问题。 不可否认,在权力高度集中的政治环境下,由审计机关行使处罚权可以有效地进行问责。一个最直接的判断是:只要被检查出重大问题,就可能被处罚。这种检查与处罚的有机结合,比单个检查或处罚更有威慑力。这就是为什么这种制度比较容易推行的原因。