云南省图书馆机构用户,欢迎您!

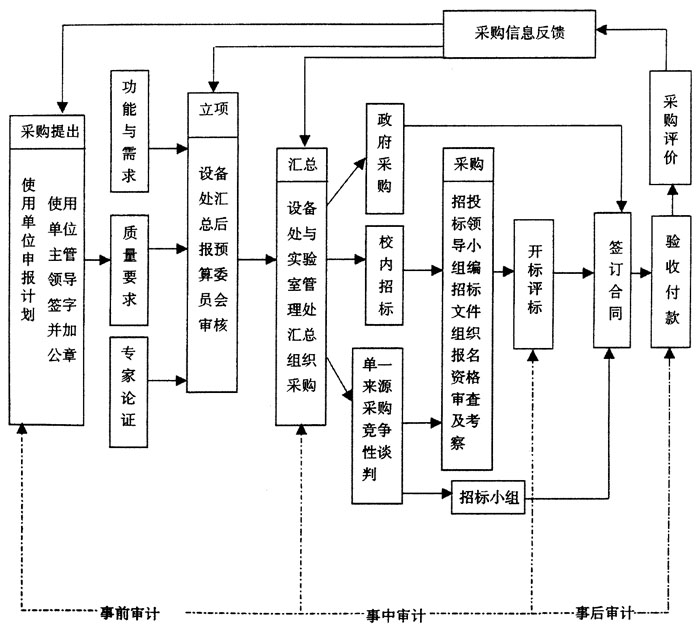

图1 物资采购审计流程图 (二)加强确保物资采购各环节有效顺畅运转的组织建设 加强物资采购工作的组织建设,实现物资采购工作的科学化和规范化,能更好地适应当前的买方市场。加强物资采购工作的组织建设,应从以下几方面入手:一要建立健全物资采购内部审计组织体系,督促大型仪器设备采购实行公开招标,实行全程跟踪和全面审计监督。内审组织体系应由审计部门牵头,其他各部门共同参与,各行其政、各负其责、齐抓共管;二要在总量和结构上合理配备内审人员,组建专家型、技术型、经济型等分类型专家库,从而可以针对不同项目、性质的采购任务,随机挑选评审专家;三要规范采购人员的职业操守,加强对采购人员的职业道德教育,增强其遵纪守法意识;四要建立健全采购人员奖惩机制、动态监督考核体系和退出机制,定期抽查考核,落实奖惩,进行必要的换岗交流,对不能胜任工作的人员及时进行更换。 (三)实行全程审计监督,把握好关键控制点 由图1可知,高校物资采购主要包括申请、采购、验收、付款四个环节,涉及物资使用、采购、验收和财务等各个部门,审计的关键点是:职责是否相分离、采购是否经授权批准、验收是否由专门机构负责、付款是否有适当的被授权人批准等。对这些环节必须从事前、事中、事后审计三方面采取如下针对性措施: 1.事前审计 事前审计涵盖从采购需求的提出、专家论证、项目立项到物资管理部门确定采购的一段流程,其中主要涉及两个环节:一是采购需求环节,这一环节审计的主要内容是物资采购是否经授权批准;审计的关键点是检查“设备采购请购单”有无批准签字;可防止的错弊包括固定资产购置失控和各使用部门盲目购置固定资产;二是立项环节,这一环节主要审计项目的必要性和可行性论证;审计的关键点主要有三个:(1)内部报告控制,主要审查采购申请报告内容是否详尽,所购物资、设备的功能、型号、尺寸、大小是否注明,是否从科研、满足教学需要角度提出标准化要求;可防止的错弊是避免今后购回的设备、物资无法满足需求而造成浪费;(2)职责分工控制,主要审计设备处是否将项目汇总后报学校预算委员会审核,项目是否经过专家论证;可防止的错弊是使用部门自己书写请购报告,内容简单且无外部证据来证明其公正性、可行性和科学性;(3)预算控制,主要审查财务处的资金是否到位,审批手续是否齐全上述审计的具体运作流程是:学校各部门凡进行物资采购,都必须在项目立项前向审计部门报审,填制“固定资产采购审核表”,注明物资名称、采购理由在审计部门备案后,按先后顺序分别到设备、财务系部、校领导处审批。审计部门通过对以上关键点的控制,可以有效避免先采购后审计、无计划、无经费、先斩后奏等行为的发生。 2.事中审计 这一阶段是物资采购的核心阶段,也是物资采购审计的关键,应对采购方式和供货商的选择、采购决策、采购招标等进行全面审计监督。并根据不同的采购方式,采取符合性测试和实质性测试相结合的审计程序,找准控制的关键点,切实搞好物资采购的事中审计。 在采购方式选择中,对纳入政府集中采购范围的项目一律实行政府采购,由使用部门自行在中央政府采购网上采购,审计部门采取事后核对法,直接上网核对价格;对其中批量在20万元户以上的项目,选用公开招标法进行校内二次招标。对中央政府采购网上没有的项目,采购方式可选择网上竞价、公开招标、竞争性谈判、单一来源采购、询价等方式;审计部门采取全过程审计法,从市场调研、入围单位的筛选、公开招标等进行跟踪审计。审计中要把握好以下几个关键点:

图1 物资采购审计流程图 (二)加强确保物资采购各环节有效顺畅运转的组织建设 加强物资采购工作的组织建设,实现物资采购工作的科学化和规范化,能更好地适应当前的买方市场。加强物资采购工作的组织建设,应从以下几方面入手:一要建立健全物资采购内部审计组织体系,督促大型仪器设备采购实行公开招标,实行全程跟踪和全面审计监督。内审组织体系应由审计部门牵头,其他各部门共同参与,各行其政、各负其责、齐抓共管;二要在总量和结构上合理配备内审人员,组建专家型、技术型、经济型等分类型专家库,从而可以针对不同项目、性质的采购任务,随机挑选评审专家;三要规范采购人员的职业操守,加强对采购人员的职业道德教育,增强其遵纪守法意识;四要建立健全采购人员奖惩机制、动态监督考核体系和退出机制,定期抽查考核,落实奖惩,进行必要的换岗交流,对不能胜任工作的人员及时进行更换。 (三)实行全程审计监督,把握好关键控制点 由图1可知,高校物资采购主要包括申请、采购、验收、付款四个环节,涉及物资使用、采购、验收和财务等各个部门,审计的关键点是:职责是否相分离、采购是否经授权批准、验收是否由专门机构负责、付款是否有适当的被授权人批准等。对这些环节必须从事前、事中、事后审计三方面采取如下针对性措施: 1.事前审计 事前审计涵盖从采购需求的提出、专家论证、项目立项到物资管理部门确定采购的一段流程,其中主要涉及两个环节:一是采购需求环节,这一环节审计的主要内容是物资采购是否经授权批准;审计的关键点是检查“设备采购请购单”有无批准签字;可防止的错弊包括固定资产购置失控和各使用部门盲目购置固定资产;二是立项环节,这一环节主要审计项目的必要性和可行性论证;审计的关键点主要有三个:(1)内部报告控制,主要审查采购申请报告内容是否详尽,所购物资、设备的功能、型号、尺寸、大小是否注明,是否从科研、满足教学需要角度提出标准化要求;可防止的错弊是避免今后购回的设备、物资无法满足需求而造成浪费;(2)职责分工控制,主要审计设备处是否将项目汇总后报学校预算委员会审核,项目是否经过专家论证;可防止的错弊是使用部门自己书写请购报告,内容简单且无外部证据来证明其公正性、可行性和科学性;(3)预算控制,主要审查财务处的资金是否到位,审批手续是否齐全上述审计的具体运作流程是:学校各部门凡进行物资采购,都必须在项目立项前向审计部门报审,填制“固定资产采购审核表”,注明物资名称、采购理由在审计部门备案后,按先后顺序分别到设备、财务系部、校领导处审批。审计部门通过对以上关键点的控制,可以有效避免先采购后审计、无计划、无经费、先斩后奏等行为的发生。 2.事中审计 这一阶段是物资采购的核心阶段,也是物资采购审计的关键,应对采购方式和供货商的选择、采购决策、采购招标等进行全面审计监督。并根据不同的采购方式,采取符合性测试和实质性测试相结合的审计程序,找准控制的关键点,切实搞好物资采购的事中审计。 在采购方式选择中,对纳入政府集中采购范围的项目一律实行政府采购,由使用部门自行在中央政府采购网上采购,审计部门采取事后核对法,直接上网核对价格;对其中批量在20万元户以上的项目,选用公开招标法进行校内二次招标。对中央政府采购网上没有的项目,采购方式可选择网上竞价、公开招标、竞争性谈判、单一来源采购、询价等方式;审计部门采取全过程审计法,从市场调研、入围单位的筛选、公开招标等进行跟踪审计。审计中要把握好以下几个关键点: