云南省图书馆机构用户,欢迎您!

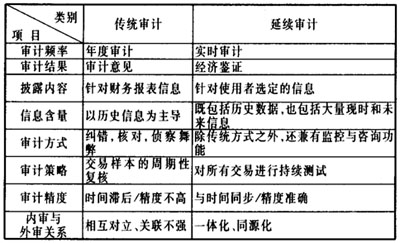

3.风险不同。由于企业经营越来越依赖于信息系统,除了传统意义上的经营风险、控制风险和财务风险之外,信息技术风险日益增长。企业风险识别、评估与防范,不仅要考虑内外部环境,而且要考虑业务流程与信息流程的耦合度、协作企业的关联度、信息系统的依赖度等因素。在连续审计条件下,审计人员必须采用(信息、系统)风险导向审计计划,同时还要突出对文件及电子交易的测试。因此,连续审计难度更高,审计风险更大。 4.重点不同。连续审计过程中,评价内部控制必须以信息系统的运转为基础,着重于实时会计系统(RTA)和内部控制活动的适当性和效能,使审计重点从传统审计的对“资产负债表”的审计向“系统和经营成果”的审计转变。连续审计还要特别关注诸如资料互通等情况,使得企业计算机系统的安全性与正确性不仅要受到企业内部控制的影响,同时也要受到其电子商务交易对方计算机系统的影响。连续审计比传统的“事后”审计更为关注整个过程,包括那些非财务报告的组成部分,并且要分析多公司间的商业过程和风险。 5.方法不同。连续审计的方法更为复杂多样,它依靠创新技术手段(如数据挖掘)发现异常情况(如特别、不寻常或者偶尔的事项),扩充了传统审计方法。连续审计更依赖于审计软件(如IDEA软件和XBRL)的应用,从而进入并检查实时会计系统(RTA),进行数据抽取和分析。连续审计执行诸如现金流分析的程序,这样的程序不仅监控直接的负债,而且包括间接的负债诸如表外筹资等。 6.质量标准不同。连续审计也规定交易事项的选择标准,在此基础上搜集有说服力的证据,可以进行符合性测试工作,进而确定实质性测试的范围,降低测试成本。连续审计中运用计算机辅助审计系统(CATTS)测试全年连续交易,通常比传统审计中的人工测试更能降低成本。连续审计测试的客户交易样本较大,甚至可以保证100%的交易被检查,而且检查数据快速有效,相对于传统审计的交易抽样检查,大大提高了审计质量。 二、可行性分析 (一)技术环境可行性 连续审计可以具体为三个环节:审计人员连续获取与企业的交易和事项等有关的信息;审计人员对企业的交易和事项等有关信息的记录过程进行监督和分析,以确保信息的可靠;审计人员对审计最终结果的呈报。 在信息的获取环节中,连续审计的执行需要依赖两个重要的技术因素,一是会计信息以电子形式的记录和存储,二是计算机网络的普及使得人们可以连续地获得相关的信息。随着低成本的数据存储和检索设备的使用,加上以网络为基础的数据交换和新型的B2B电子商务协议的使用,使得企业中原始数据的存储、传输能以低廉的成本进行。 在第二个环节中,有两种技术方法:一是连续监督被审单位的信息系统,具体做法是内嵌入审计模块;二是建立一个“镜像系统”,连续的重复处理被审计单位的所有信息。通过对两个系统处理结果的比照作出判断,目前审计人员大多选择前者,究其原因,一是前者成本较低,二是存在审计人员的锁定效应。审计人员对审计最终结果的呈报,通过信息技术,如点对点的传输、电子邮件或发布在网站上等,都可以实现审计报告的提交。虽然当前企业的信息系统参差不齐,系统之间很多还是相互独立的、未网络化的,但建立相互关联的、集成的信息系统是一种不可逆转的趋势。既然连续审计在技术上是可行的,可是为什么到目前为止还没有推广开来呢?问题的关键在于经济上的可行性!一项技术只有当它能带来价值增加,且增加的价值超过付出的成本时,它才会有市场。

3.风险不同。由于企业经营越来越依赖于信息系统,除了传统意义上的经营风险、控制风险和财务风险之外,信息技术风险日益增长。企业风险识别、评估与防范,不仅要考虑内外部环境,而且要考虑业务流程与信息流程的耦合度、协作企业的关联度、信息系统的依赖度等因素。在连续审计条件下,审计人员必须采用(信息、系统)风险导向审计计划,同时还要突出对文件及电子交易的测试。因此,连续审计难度更高,审计风险更大。 4.重点不同。连续审计过程中,评价内部控制必须以信息系统的运转为基础,着重于实时会计系统(RTA)和内部控制活动的适当性和效能,使审计重点从传统审计的对“资产负债表”的审计向“系统和经营成果”的审计转变。连续审计还要特别关注诸如资料互通等情况,使得企业计算机系统的安全性与正确性不仅要受到企业内部控制的影响,同时也要受到其电子商务交易对方计算机系统的影响。连续审计比传统的“事后”审计更为关注整个过程,包括那些非财务报告的组成部分,并且要分析多公司间的商业过程和风险。 5.方法不同。连续审计的方法更为复杂多样,它依靠创新技术手段(如数据挖掘)发现异常情况(如特别、不寻常或者偶尔的事项),扩充了传统审计方法。连续审计更依赖于审计软件(如IDEA软件和XBRL)的应用,从而进入并检查实时会计系统(RTA),进行数据抽取和分析。连续审计执行诸如现金流分析的程序,这样的程序不仅监控直接的负债,而且包括间接的负债诸如表外筹资等。 6.质量标准不同。连续审计也规定交易事项的选择标准,在此基础上搜集有说服力的证据,可以进行符合性测试工作,进而确定实质性测试的范围,降低测试成本。连续审计中运用计算机辅助审计系统(CATTS)测试全年连续交易,通常比传统审计中的人工测试更能降低成本。连续审计测试的客户交易样本较大,甚至可以保证100%的交易被检查,而且检查数据快速有效,相对于传统审计的交易抽样检查,大大提高了审计质量。 二、可行性分析 (一)技术环境可行性 连续审计可以具体为三个环节:审计人员连续获取与企业的交易和事项等有关的信息;审计人员对企业的交易和事项等有关信息的记录过程进行监督和分析,以确保信息的可靠;审计人员对审计最终结果的呈报。 在信息的获取环节中,连续审计的执行需要依赖两个重要的技术因素,一是会计信息以电子形式的记录和存储,二是计算机网络的普及使得人们可以连续地获得相关的信息。随着低成本的数据存储和检索设备的使用,加上以网络为基础的数据交换和新型的B2B电子商务协议的使用,使得企业中原始数据的存储、传输能以低廉的成本进行。 在第二个环节中,有两种技术方法:一是连续监督被审单位的信息系统,具体做法是内嵌入审计模块;二是建立一个“镜像系统”,连续的重复处理被审计单位的所有信息。通过对两个系统处理结果的比照作出判断,目前审计人员大多选择前者,究其原因,一是前者成本较低,二是存在审计人员的锁定效应。审计人员对审计最终结果的呈报,通过信息技术,如点对点的传输、电子邮件或发布在网站上等,都可以实现审计报告的提交。虽然当前企业的信息系统参差不齐,系统之间很多还是相互独立的、未网络化的,但建立相互关联的、集成的信息系统是一种不可逆转的趋势。既然连续审计在技术上是可行的,可是为什么到目前为止还没有推广开来呢?问题的关键在于经济上的可行性!一项技术只有当它能带来价值增加,且增加的价值超过付出的成本时,它才会有市场。