云南省图书馆机构用户,欢迎您!

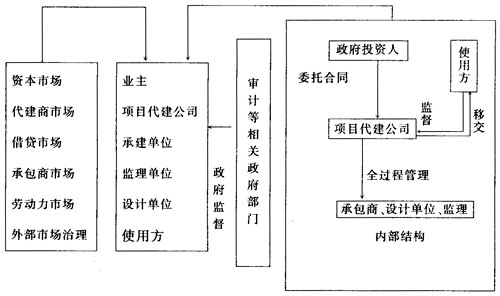

二、基于代建制模式的审计需求分析 代建制模式主要是针对非经营性公共工程项目的一种管理模式,对于公共工程项目,如果缺乏对政府行为的有效监督约束,政府工作人员极有可能把权力作为资本参与市场的交换过程,导致政府行为失效。为了更有效地发挥政府的职能作用,必须加强对政府行为的有效监督。代建制突破了传统模式下“投资、建设、管理、使用”四位一体的管理框架,变为各环节“相互分离、互相制约”,触及的是与项目建设管理相关的责任主体权利义务的调整,而未改变现有法律制度下的外部监督主体——建设、监察、审计等政府部门的职责。非经营性项目主要存在外部环境和内部项目实施过程(见图1)。内部项目实施主体包括政府投资人与代建单位以及设计、监理等内部利益相关者;外部市场环境主要包括审计等政府相关部门的监督以及外部市场竞争机制等其他利益相关主体,主要是约束项目内部各直接利益主体。 由图可见,政府投资人居于决策地位,在项目内部结构中发挥的作用及其与外部市场环境中其他主体的关系是整个项目运作的重要保障。然而在非经营性项目运作过程中,存在投资决策和决策者私人利益的矛盾,建设项目真正的出资者是纳税人,政府官员作为项目的代理人,是在“为他人决策”,如果没有非常完善的权、责、利对应机制,按照公共选择理论所指出的——一个理性人必然受到对其行动有影响的刺激机制的支配,政府官员就会以“寻租”方式来“损公肥私”。对此,审计作为外部监督机制,应能保证财政性资金的合理有效使用,将审计监督职能贯穿到项目的整个实施过程中,把握重点环节,提升代建制的绩效。代建制模式下,审计监督应采用动态过程跟踪审计模式,及时发现契约双方的矛盾冲突,将冲突在发生严重后果之前予以解决。审计机关作为独立于项目管理系统和外部市场的第三方力量,不能介入到项目管理系统中,但也不能完全脱离这个系统,应打破以往只对工程预决算执行情况进行审计的常规做法,实施动态监督。 三、代建制模式下的审计选择 代建制是投资项目管理领域的新生事物,通过对已进行代建制试点的北京、重庆、武汉等地的情况分析表明,代建制的建设和实际执行过程中仍存在一些问题,机制、制度的不够完善,也加大了审计选择的难度。为此,审计机关大胆地进行探索。2005年7月,青岛市审计局首次对代建制项目——青岛市宁德路打通工程项目实施审计,审减工程价款196.68万元;2006年6月至9月,深圳市审计局对政府投资项目代建制执行情况开展了绩效审计。实践表明,在代建制模式下,审计机关需要调整投资审计的目标和重点,向以机制为中心的绩效审计转变,加强对权力的制约和监督。 1、对代建单位的审核。代建制最突出的特点,在于代建单位具有项目建设阶段的法人地位,拥有法人权利,包括在业主监督下对建设资金的支配权,同时承担相应的责任,如投资保值责任等。从代建单位的工作性质看,其所从事的工作与项目管理十分相似,但作为非经营性公共工程项目而专门设计的一种制度安排,代建单位充当项目法人则是必不可少的。代建单位必须具备一定的资金实力与信用、相关项目管理经验与实施能力、相关资质,并可以独立承担民事责任。所以,要对代建单位进行审核。(1)资质级别的审核。目前,对工程项目管理还没有资质认定标准,因此,在代建制试点阶段通行的一种做法是用与工程项目管理相近的一些资质作为代建单位资质的审核。如北京市曾经推出I+X的代建人资质要求,即代建人必须具备工程咨询的甲级资质,同时兼有1项以上的其他与建设工程相关的资质,如工程招标、设计、监理、施工等资质。目前,较为通行的做法是只要具备工程咨询、工程勘察、工程设计、工程监理、工程招标、造价咨询或房地产开发一级、工程总承包一级资质中的任一项即具备入门资格。(2)招投标过程的审核。代建制模式大致有三种:一是成立专门承担政府投资项目代建任务的事业性单位,如安徽省公益性项目建设管理中心、深圳市公务局等。其主要做法是,在批准项目建议书时确定代建项目,批准可行性研究报告或初步设计后,由发改委下达代建任务,代建单位开始工作。二是有限选定代建单位模式。如武汉市通过招标选定三家项目管理公司作为备选代建单位,由发改委选定代建单位并下达代建任务。三是按项目公开招标选定代建单位模式。如北京市发改委委托专业招标代理机构,通过公开招标选定具备资格的代建单位,其中项目总投资、代建单位管理费等均由招标确定。三种模式相比,以公开招标方式确定代建单位的模式更符合代建制的特性,实际效果也更好。审计机关对于招投标过程应全过程跟踪审计,严格监督招投标过程,保证招投标过程的公开透明,确保代建单位符合资质标准。

二、基于代建制模式的审计需求分析 代建制模式主要是针对非经营性公共工程项目的一种管理模式,对于公共工程项目,如果缺乏对政府行为的有效监督约束,政府工作人员极有可能把权力作为资本参与市场的交换过程,导致政府行为失效。为了更有效地发挥政府的职能作用,必须加强对政府行为的有效监督。代建制突破了传统模式下“投资、建设、管理、使用”四位一体的管理框架,变为各环节“相互分离、互相制约”,触及的是与项目建设管理相关的责任主体权利义务的调整,而未改变现有法律制度下的外部监督主体——建设、监察、审计等政府部门的职责。非经营性项目主要存在外部环境和内部项目实施过程(见图1)。内部项目实施主体包括政府投资人与代建单位以及设计、监理等内部利益相关者;外部市场环境主要包括审计等政府相关部门的监督以及外部市场竞争机制等其他利益相关主体,主要是约束项目内部各直接利益主体。 由图可见,政府投资人居于决策地位,在项目内部结构中发挥的作用及其与外部市场环境中其他主体的关系是整个项目运作的重要保障。然而在非经营性项目运作过程中,存在投资决策和决策者私人利益的矛盾,建设项目真正的出资者是纳税人,政府官员作为项目的代理人,是在“为他人决策”,如果没有非常完善的权、责、利对应机制,按照公共选择理论所指出的——一个理性人必然受到对其行动有影响的刺激机制的支配,政府官员就会以“寻租”方式来“损公肥私”。对此,审计作为外部监督机制,应能保证财政性资金的合理有效使用,将审计监督职能贯穿到项目的整个实施过程中,把握重点环节,提升代建制的绩效。代建制模式下,审计监督应采用动态过程跟踪审计模式,及时发现契约双方的矛盾冲突,将冲突在发生严重后果之前予以解决。审计机关作为独立于项目管理系统和外部市场的第三方力量,不能介入到项目管理系统中,但也不能完全脱离这个系统,应打破以往只对工程预决算执行情况进行审计的常规做法,实施动态监督。 三、代建制模式下的审计选择 代建制是投资项目管理领域的新生事物,通过对已进行代建制试点的北京、重庆、武汉等地的情况分析表明,代建制的建设和实际执行过程中仍存在一些问题,机制、制度的不够完善,也加大了审计选择的难度。为此,审计机关大胆地进行探索。2005年7月,青岛市审计局首次对代建制项目——青岛市宁德路打通工程项目实施审计,审减工程价款196.68万元;2006年6月至9月,深圳市审计局对政府投资项目代建制执行情况开展了绩效审计。实践表明,在代建制模式下,审计机关需要调整投资审计的目标和重点,向以机制为中心的绩效审计转变,加强对权力的制约和监督。 1、对代建单位的审核。代建制最突出的特点,在于代建单位具有项目建设阶段的法人地位,拥有法人权利,包括在业主监督下对建设资金的支配权,同时承担相应的责任,如投资保值责任等。从代建单位的工作性质看,其所从事的工作与项目管理十分相似,但作为非经营性公共工程项目而专门设计的一种制度安排,代建单位充当项目法人则是必不可少的。代建单位必须具备一定的资金实力与信用、相关项目管理经验与实施能力、相关资质,并可以独立承担民事责任。所以,要对代建单位进行审核。(1)资质级别的审核。目前,对工程项目管理还没有资质认定标准,因此,在代建制试点阶段通行的一种做法是用与工程项目管理相近的一些资质作为代建单位资质的审核。如北京市曾经推出I+X的代建人资质要求,即代建人必须具备工程咨询的甲级资质,同时兼有1项以上的其他与建设工程相关的资质,如工程招标、设计、监理、施工等资质。目前,较为通行的做法是只要具备工程咨询、工程勘察、工程设计、工程监理、工程招标、造价咨询或房地产开发一级、工程总承包一级资质中的任一项即具备入门资格。(2)招投标过程的审核。代建制模式大致有三种:一是成立专门承担政府投资项目代建任务的事业性单位,如安徽省公益性项目建设管理中心、深圳市公务局等。其主要做法是,在批准项目建议书时确定代建项目,批准可行性研究报告或初步设计后,由发改委下达代建任务,代建单位开始工作。二是有限选定代建单位模式。如武汉市通过招标选定三家项目管理公司作为备选代建单位,由发改委选定代建单位并下达代建任务。三是按项目公开招标选定代建单位模式。如北京市发改委委托专业招标代理机构,通过公开招标选定具备资格的代建单位,其中项目总投资、代建单位管理费等均由招标确定。三种模式相比,以公开招标方式确定代建单位的模式更符合代建制的特性,实际效果也更好。审计机关对于招投标过程应全过程跟踪审计,严格监督招投标过程,保证招投标过程的公开透明,确保代建单位符合资质标准。