云南省图书馆机构用户,欢迎您!

南京政府时期,利用现代农业金融组织从事农业贷款是政府的主要目标。但在现代农业金融组织发展尚未普及的历史条件下,利用传统农业金融组织从事农业贷款就成为政府农业贷款的一种无奈选择。文章通过考察政府、银行和农民对传统农业金融组织的不同选择,揭示现代农业金融组织与传统农业金融组织的复杂性,并认为政府、银行和农民的不同利益,使其对传统农业金融组织的选择存在差异,政府和银行实施的利用传统农业金融政策和措施,很难给农民带来利益。

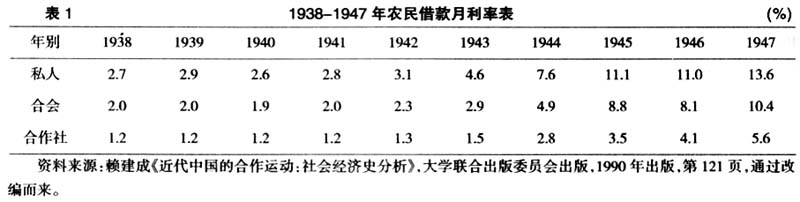

从表1可知,传统农业金融组织的借贷利率几乎是现代农业金融组织借贷利率的两倍。合作社在现代农业金融组织中的贷款利率较高;而合会在传统农业金融组织中的利率较低,两相比较之下,中国传统农业金融借贷显然是高利率的。 此外,传统农业金融组织还存在其他问题。就合会而言,“一是会员人数较多,会期较长,风险性大;二是没有法律保障;三是标会有浓厚的投机性质;四是酒席浪费严重,有违互助节俭之本义;五是有的会首借会生利,致富者愈富,贫者愈贫;六是有些会员并无经济能力,但碍于人情面子,被迫参加亲友邻里的请会,甚至一人加入数会,经济负担加大。”⑨ 就典当来说,“一是典当收受零杂物品,封存不容易,而且耗费时日;农民向典当押款,不仅需要负担高额利息,还要负担手续费、保险费、存箱费等。因此典当是一个剥削平民的机关,平民对于典当没有好感;二是典当押款除少量贷款用于生产外,多半用于消费;三是典当资金来源于政府资金和收取游资两种途径。典当可以收受存款,以典当目前衰落的趋势,将来则增加一个破坏信用的机关;四是目前人们对政府金融贷款原则产生误解。如果政府对典当贷款,期限限定数月,待押物满当后进行拍卖,容易引起农民对典当的厌恶。”⑩ 就钱庄而言,“钱庄一业,在近代式银行未设立以前,为我国唯一运用金融之枢纽。营业与近代式银行稍异,重于信用,故农民中除少数信用稍著者,得以融通外,大都集中于工商业,骤视之似与调节农村金融机关无关。”(11)钱庄在经营管理上,也有其落后和消极的一面:组织和制度上,带有浓厚的封建行会性质;在经营业务上,常从事投机取巧,以获取暴利;在放款方式,重视信用放款,不重抵押放款,存在一定的风险性;钱庄还依赖外资银行的资金供给,具有一定寄生性。(12) 就私人借贷来说,一方面它的借贷利率比其他传统借贷利率要高;另一方面,私人借贷非常分散,涉及面非常广,不但政府难以管理,而且容易引发社会问题。

从表1可知,传统农业金融组织的借贷利率几乎是现代农业金融组织借贷利率的两倍。合作社在现代农业金融组织中的贷款利率较高;而合会在传统农业金融组织中的利率较低,两相比较之下,中国传统农业金融借贷显然是高利率的。 此外,传统农业金融组织还存在其他问题。就合会而言,“一是会员人数较多,会期较长,风险性大;二是没有法律保障;三是标会有浓厚的投机性质;四是酒席浪费严重,有违互助节俭之本义;五是有的会首借会生利,致富者愈富,贫者愈贫;六是有些会员并无经济能力,但碍于人情面子,被迫参加亲友邻里的请会,甚至一人加入数会,经济负担加大。”⑨ 就典当来说,“一是典当收受零杂物品,封存不容易,而且耗费时日;农民向典当押款,不仅需要负担高额利息,还要负担手续费、保险费、存箱费等。因此典当是一个剥削平民的机关,平民对于典当没有好感;二是典当押款除少量贷款用于生产外,多半用于消费;三是典当资金来源于政府资金和收取游资两种途径。典当可以收受存款,以典当目前衰落的趋势,将来则增加一个破坏信用的机关;四是目前人们对政府金融贷款原则产生误解。如果政府对典当贷款,期限限定数月,待押物满当后进行拍卖,容易引起农民对典当的厌恶。”⑩ 就钱庄而言,“钱庄一业,在近代式银行未设立以前,为我国唯一运用金融之枢纽。营业与近代式银行稍异,重于信用,故农民中除少数信用稍著者,得以融通外,大都集中于工商业,骤视之似与调节农村金融机关无关。”(11)钱庄在经营管理上,也有其落后和消极的一面:组织和制度上,带有浓厚的封建行会性质;在经营业务上,常从事投机取巧,以获取暴利;在放款方式,重视信用放款,不重抵押放款,存在一定的风险性;钱庄还依赖外资银行的资金供给,具有一定寄生性。(12) 就私人借贷来说,一方面它的借贷利率比其他传统借贷利率要高;另一方面,私人借贷非常分散,涉及面非常广,不但政府难以管理,而且容易引发社会问题。