云南省图书馆机构用户,欢迎您!

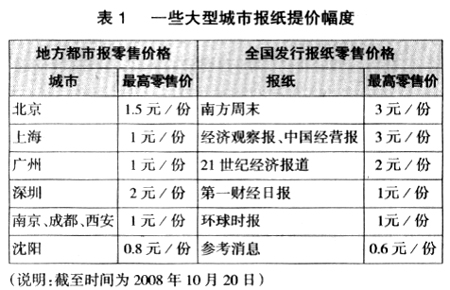

由于近年来互联网、手机等新媒体的强势崛起,导致报纸、杂志读者流失严重,广告客户也有一定的减少,加之成本上升,可谓是内外交困,此背景下报纸提价,可谓是无奈的尴尬之举,也是解燃眉之急的权宜之策。从有利的方面考虑,尽管提价会流失部分读者,但忠实读者群并不会受太大影响,同时读者流失的压力也迫使报纸更加注重内容质量。鉴于此,各报纸在提价之初纷纷表示,将比拼内容与品牌。 另一方面,提价降低了报纸成本,而降低报纸成本的核心在于发行。目前中国的报纸多是亏损发行,发行越多,报社的亏损就越大,如果报纸都能够到达目标读者手中,那报社多承担一点也是值得的,但问题是,过度发行会导致直接卖废报的情况发生,这既让报社多承担了发行成本又浪费了大量资源。在报刊零售调查过程中,世纪华文国际传媒发现,由于废报纸价格上涨,不少城市出现了报摊主直接将报纸当废品卖掉的现象,报社无法监控报纸的流向,其有效发行率大大降低,这不仅损害了广告商和读者的利益,对报社的品牌也是一种伤害。借涨价之机,报社减少发行环节的浪费,提高有效发行渠道,把节省下来的费用补贴到采编环节,提高报纸内容的可读性,无疑能有效提高报纸的核心竞争力。 二、市场格局流变,新一轮洗牌开始 涨价后报刊零售市场反馈如何?各界颇为关注。2008年涨价后的报纸,经济类、全国性周报类报纸的变化不大,而都市报竞争再次加剧,市场格局发生显著变化。这些变化具有明显的地域性差别:一些城市市场保持原有排序,但提价报纸总平均销量下降;有的城市,一份都市报独大,如郑州;有的集体微调,并未影响整体市场格局,如南京;有的导致市场份额迅速流失,原有市场份额被竞争对手瓜分,如深圳。 现象一:一家报纸提价,促竞争对手提升,导致市场格局巨变。 以深圳为例,《南方都市报》于2007年11月将其在深圳的零售价提至2元/份,深圳都市报零售市场格局当月发生流变。上涨之前,其在深圳市场占据2/3的市场份额,处于垄断地位,上涨当月,市场份额下降到26.81%,其竞争对手《晶报》的市场份额上升到25.14%,《深圳晚报》为14.07%,《深圳特区报》为16.44%,后三报市场份额相加已明显超过《南方都市报》(见图1)。《南方都市报》在深圳的销量锐减一半,原有读者流向竞争对手,竞争对手借机扩版以争夺地盘。

由于近年来互联网、手机等新媒体的强势崛起,导致报纸、杂志读者流失严重,广告客户也有一定的减少,加之成本上升,可谓是内外交困,此背景下报纸提价,可谓是无奈的尴尬之举,也是解燃眉之急的权宜之策。从有利的方面考虑,尽管提价会流失部分读者,但忠实读者群并不会受太大影响,同时读者流失的压力也迫使报纸更加注重内容质量。鉴于此,各报纸在提价之初纷纷表示,将比拼内容与品牌。 另一方面,提价降低了报纸成本,而降低报纸成本的核心在于发行。目前中国的报纸多是亏损发行,发行越多,报社的亏损就越大,如果报纸都能够到达目标读者手中,那报社多承担一点也是值得的,但问题是,过度发行会导致直接卖废报的情况发生,这既让报社多承担了发行成本又浪费了大量资源。在报刊零售调查过程中,世纪华文国际传媒发现,由于废报纸价格上涨,不少城市出现了报摊主直接将报纸当废品卖掉的现象,报社无法监控报纸的流向,其有效发行率大大降低,这不仅损害了广告商和读者的利益,对报社的品牌也是一种伤害。借涨价之机,报社减少发行环节的浪费,提高有效发行渠道,把节省下来的费用补贴到采编环节,提高报纸内容的可读性,无疑能有效提高报纸的核心竞争力。 二、市场格局流变,新一轮洗牌开始 涨价后报刊零售市场反馈如何?各界颇为关注。2008年涨价后的报纸,经济类、全国性周报类报纸的变化不大,而都市报竞争再次加剧,市场格局发生显著变化。这些变化具有明显的地域性差别:一些城市市场保持原有排序,但提价报纸总平均销量下降;有的城市,一份都市报独大,如郑州;有的集体微调,并未影响整体市场格局,如南京;有的导致市场份额迅速流失,原有市场份额被竞争对手瓜分,如深圳。 现象一:一家报纸提价,促竞争对手提升,导致市场格局巨变。 以深圳为例,《南方都市报》于2007年11月将其在深圳的零售价提至2元/份,深圳都市报零售市场格局当月发生流变。上涨之前,其在深圳市场占据2/3的市场份额,处于垄断地位,上涨当月,市场份额下降到26.81%,其竞争对手《晶报》的市场份额上升到25.14%,《深圳晚报》为14.07%,《深圳特区报》为16.44%,后三报市场份额相加已明显超过《南方都市报》(见图1)。《南方都市报》在深圳的销量锐减一半,原有读者流向竞争对手,竞争对手借机扩版以争夺地盘。