云南省图书馆机构用户,欢迎您!

本文从电广传媒的收入水平、融资能力和投资效率入手分析其投资能力,认为电广传媒投资能力的改善关键在于提高投资效率,从而提高收入水平,有效降低资金成本。

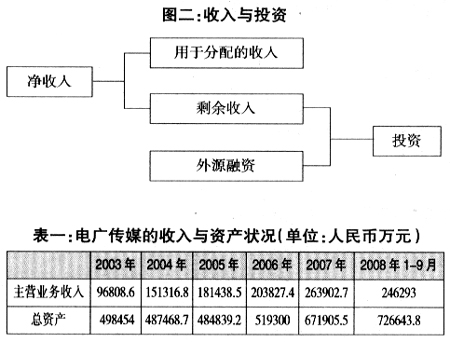

2.传媒上市公司的收入分配,决定其投资水平 并非所有的收入都可用于投资,可用于投资的只是收入分配(分红)之后的剩余收入,如图二所示。由于国内A股市场具有波动性高等新兴市场特点,所以一直以来股市投资收益以赚取股票的买卖差价收入为主,而上市公司的分红能力反倒被投资人忽视。随着上市公司业绩不断提高,分红能力和意愿都在逐渐加强。但有分红能力并不代表其分红意愿强烈,上市公司往往会在有分红能力的情况下,决定不分配,而用于投资。电广传媒在投资者将其讥讽为“抠门的公司”④的情况下,仍表示“鉴于公司2006年度业务发展资金需求较大,经公司董事会研究,本年度拟不进行现金分配,拟用资本公积金转增股本:每10股转增3股。未分配利润滚存以后年度分配。”⑤2007年继续表态“根据公司2007年度业务发展需要,经公司董事会研究,决定本年度拟不进行利润分配,也不实施公积金转增股本”。⑥连续3年没有现金分红(见表二,因为无论上市公司送股或者转赠股本,只要不派发现金,上市公司只会增加流动股,而不会发生现金流出),直到2008年才在2007年年报中做出“派发现金红利0.3元(含税)”的承诺,这一承诺将派发现金红利1015.9万元。派发红利将减少公司的留存利润,从而影响其内源融资总额。⑦其实收入分配也是一把双刃剑,不分配或少分配可将收入用于投资,但往往也将挫伤投资者的热情,影响资本市场的再融资。2005年年初,上交所颁布了上证红利股指数。红利股的投资价值正在逐步被市场挖掘出来。⑧所以当前上市公司必须在留存收益和红利派发方面做出权衡,以保证投资水平最大化。

2.传媒上市公司的收入分配,决定其投资水平 并非所有的收入都可用于投资,可用于投资的只是收入分配(分红)之后的剩余收入,如图二所示。由于国内A股市场具有波动性高等新兴市场特点,所以一直以来股市投资收益以赚取股票的买卖差价收入为主,而上市公司的分红能力反倒被投资人忽视。随着上市公司业绩不断提高,分红能力和意愿都在逐渐加强。但有分红能力并不代表其分红意愿强烈,上市公司往往会在有分红能力的情况下,决定不分配,而用于投资。电广传媒在投资者将其讥讽为“抠门的公司”④的情况下,仍表示“鉴于公司2006年度业务发展资金需求较大,经公司董事会研究,本年度拟不进行现金分配,拟用资本公积金转增股本:每10股转增3股。未分配利润滚存以后年度分配。”⑤2007年继续表态“根据公司2007年度业务发展需要,经公司董事会研究,决定本年度拟不进行利润分配,也不实施公积金转增股本”。⑥连续3年没有现金分红(见表二,因为无论上市公司送股或者转赠股本,只要不派发现金,上市公司只会增加流动股,而不会发生现金流出),直到2008年才在2007年年报中做出“派发现金红利0.3元(含税)”的承诺,这一承诺将派发现金红利1015.9万元。派发红利将减少公司的留存利润,从而影响其内源融资总额。⑦其实收入分配也是一把双刃剑,不分配或少分配可将收入用于投资,但往往也将挫伤投资者的热情,影响资本市场的再融资。2005年年初,上交所颁布了上证红利股指数。红利股的投资价值正在逐步被市场挖掘出来。⑧所以当前上市公司必须在留存收益和红利派发方面做出权衡,以保证投资水平最大化。  二、电广传媒的融资能力分析 我国传媒产业发展缓慢的一个根本原因之一就是产业的原始资本积累少,现时的收入水平尽管有所增长,但和新闻集团、迪斯尼集团、维亚康姆、时代华纳等,其年营业收入均在200亿美元以上相比(时代华纳2008年营业收入高达469.8亿美元),电广传媒的最高年主营业务收入是26.3亿元人民币,仅依靠自己的收入来投资,必然导致后劲不足,难以跟上世界传媒巨头的发展速度。唯有利用财务杠杆的作用,从其他各种融通渠道借入资金,来扩大投资规模,加快发展速度。

二、电广传媒的融资能力分析 我国传媒产业发展缓慢的一个根本原因之一就是产业的原始资本积累少,现时的收入水平尽管有所增长,但和新闻集团、迪斯尼集团、维亚康姆、时代华纳等,其年营业收入均在200亿美元以上相比(时代华纳2008年营业收入高达469.8亿美元),电广传媒的最高年主营业务收入是26.3亿元人民币,仅依靠自己的收入来投资,必然导致后劲不足,难以跟上世界传媒巨头的发展速度。唯有利用财务杠杆的作用,从其他各种融通渠道借入资金,来扩大投资规模,加快发展速度。