云南省图书馆机构用户,欢迎您!

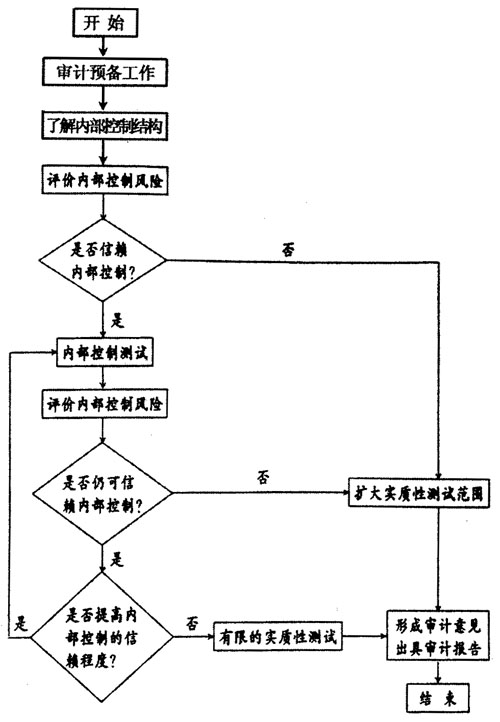

5.灾难恢复和业务连续性计划。主要内容包括:评估备份的充分性,确保恢复运营所需信息的有效性和可用性;评估组织的灾难恢复计划,确保一旦发生灾难,IT处理能力可以及时恢复;评估组织的业务连续性计划,确保IT服务中断期间基本业务运营不间断。 三、信息系统审计的流程 信息系统审计要遵循一定的流程,有规范的审计步骤。信息系统审计流程如右上图所示。信息系统审计主要包括审计准备阶段、审计实施阶段和审计结束阶段。每个阶段的主要任务各不相同,简述如下: 1.确定审计依据。信息系统审计师需了解规划、严格执行审计程序并掌握相关技术,尽量遵守国际信息系统审计与控制协会的一般公认信息系统审计准则、控制目标和其他法律与规定。信息系统审计的依据主要包括:通用的信息系统审计准则和标准体系,控制目标,委托方的系统需求和业务规定,其他法律及规定。 2.了解委托方的业务、系统及所处环境。信息系统审计师应该对委托方的背景信息、组织结构、内部控制和系统流程等有一定的了解。 3.识别并评估风险。风险评估有助于信息系统审计师确定信息资产质量、面临的威胁以及由此产生的风险,并根据风险水平来决定采用何种控制措施以降低风险。信息系统审计师可以选择各种风险评估技术,既可以是计算机辅助式也可以是人工风险评估,还可以简单分为高、中、低三个等级,通过科学计算的方式,对风险进行定量分析。这需要根据实际情况,由信息系统审计师决定,审计过程中应重点关注审计高风险区域,考虑的风险因素主要有审计对象的技术复杂性、现有控制程序的合理性、可能造成的损失等。 4.检查是否存在足够的控制措施来消除这些风险。完善的内部控制能为实现企业目标提供合理保证,并能预防、识别和消除风险。内部控制措施在各个层面上能起到降低风险的作用。按所起的作用来分类,内部控制分为预防性控制、检查性控制和纠正性控制。组织应该培育一种适宜的内部控制文化,使得组织中的每个人都参与到内部控制活动中来,以保证内部控制的有效性,并对内部控制进行持续监督与完善。 5.对控制措施进行测试和评价。信息系统审计师需要对确定的关键控制点进行符合性测试,初步了解各项控制措施的实施效果。符合性测试确定控制措施的执行符合管理层制定的方针、政策的程度,以及既定程序的有效性。实质性测试验证实际处理的完整性,可以确定财务报表所反映的业务活动的正确性和完整性。

5.灾难恢复和业务连续性计划。主要内容包括:评估备份的充分性,确保恢复运营所需信息的有效性和可用性;评估组织的灾难恢复计划,确保一旦发生灾难,IT处理能力可以及时恢复;评估组织的业务连续性计划,确保IT服务中断期间基本业务运营不间断。 三、信息系统审计的流程 信息系统审计要遵循一定的流程,有规范的审计步骤。信息系统审计流程如右上图所示。信息系统审计主要包括审计准备阶段、审计实施阶段和审计结束阶段。每个阶段的主要任务各不相同,简述如下: 1.确定审计依据。信息系统审计师需了解规划、严格执行审计程序并掌握相关技术,尽量遵守国际信息系统审计与控制协会的一般公认信息系统审计准则、控制目标和其他法律与规定。信息系统审计的依据主要包括:通用的信息系统审计准则和标准体系,控制目标,委托方的系统需求和业务规定,其他法律及规定。 2.了解委托方的业务、系统及所处环境。信息系统审计师应该对委托方的背景信息、组织结构、内部控制和系统流程等有一定的了解。 3.识别并评估风险。风险评估有助于信息系统审计师确定信息资产质量、面临的威胁以及由此产生的风险,并根据风险水平来决定采用何种控制措施以降低风险。信息系统审计师可以选择各种风险评估技术,既可以是计算机辅助式也可以是人工风险评估,还可以简单分为高、中、低三个等级,通过科学计算的方式,对风险进行定量分析。这需要根据实际情况,由信息系统审计师决定,审计过程中应重点关注审计高风险区域,考虑的风险因素主要有审计对象的技术复杂性、现有控制程序的合理性、可能造成的损失等。 4.检查是否存在足够的控制措施来消除这些风险。完善的内部控制能为实现企业目标提供合理保证,并能预防、识别和消除风险。内部控制措施在各个层面上能起到降低风险的作用。按所起的作用来分类,内部控制分为预防性控制、检查性控制和纠正性控制。组织应该培育一种适宜的内部控制文化,使得组织中的每个人都参与到内部控制活动中来,以保证内部控制的有效性,并对内部控制进行持续监督与完善。 5.对控制措施进行测试和评价。信息系统审计师需要对确定的关键控制点进行符合性测试,初步了解各项控制措施的实施效果。符合性测试确定控制措施的执行符合管理层制定的方针、政策的程度,以及既定程序的有效性。实质性测试验证实际处理的完整性,可以确定财务报表所反映的业务活动的正确性和完整性。