云南省图书馆机构用户,欢迎您!

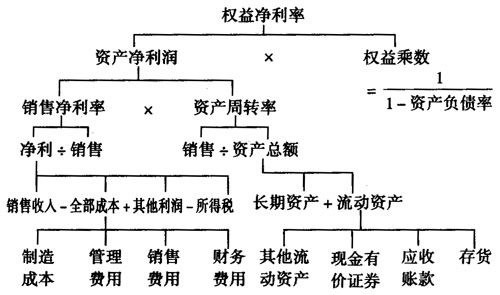

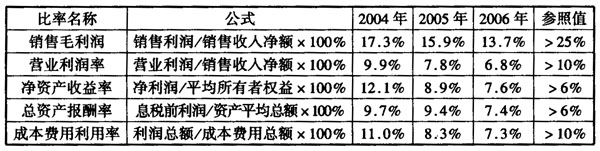

图表1 兴华有限公司2004-2006年的盈利能力分析 以常用的资产负债表和利润表为例。通过企业的资产负债表分析,可以了解企业财务状况,对企业财务状况做出恰当的评价。例如利用比率分析法来分析企业的偿债能力,某企业2005年年末和年初的流动比率如下: 年初流动比率=(37432/19751)×100%=190% 年末流动比率=(59752/51086)×100%=117% 企业2005年年初流动比率仅为190%,说明偿债能力是比较好的;但在2005年末,流动比率为117%,可以看出偿债能力明显下降。如果按照经验标准值200%来看,该企业年初偿债能力基本上达到标准,但年末流动比率远远低于200%的水平,表明企业偿债能力较差。通过分析,管理者就能很好的了解企业的偿债能力,做出正确的经营决策。 通过对利润表的分析可以正确评价企业各方面的经营业绩。比如反映企业销售收入的获利水平的销售利润率,体现了企业主营业务利润对利润总额的贡献,以及对企业全部收益影响程度,是衡量企业经营效益的主要指标。这样管理者通过对利润的分析,可以发现企业存在的问题或不足,为管理者改进企业经营管理指明了方向,做出相应的策略,以达到对症下药的目的。 2.指标分析法 通过对企业关键财务指标的分析,找出影响效益的问题。比如,通过盈利比率分析企业的盈利能力;通过效率比率分析企业的运营能力;通过杠杆比率分析企业的长期偿债能力;通过流动比率分析企业的短期偿债能力;通过增长比率分析企业的成长能力等等。根据以上这些财务指标的分析结果,评价过去的经营业绩,衡量现在的财务状况,预测未来的发展趋势,并找出企业财务管理中存在的问题,探究其症结所在,开出诊断药方,根除病症,达到提高企业管理水平,经济效益的目的。例如,兴华有限公司04-06年的盈利能力分析如图表1(表内参照值为银行对工业企业信用等级的评定标准)。 从盈利比率看:销售毛利率06年比04年、05年分别下降了3.6%和2.2%,营业利润率06年比04年、05年分别下降了3.1%和1.0%,净资产收益率06年比04年、05年分别下降了4.5%和1.3%,总资产报酬率06年比04年、05年分别下降了2.3%和2.0%,成本费用利润率06年比04年、05年分别下降了3.7%和1.0%,各项指标均逐年下降,反映公司的综合获利能力越来越差,抗风险能力弱,经营效益恶化,股东的收益水平越来越低。通过财务指标了解企业在盈利能力方面的现状,那么管理者就可以根据这个现状,查找原因,采取对应策略,提高企业的盈利能力以及抗风险能力。 二、效益审计为管理诊断提供了重要工具 (一)通过效益审计的定性分析形式,可作为管理诊断查找问题的基本形式之一 效益审计的定性分析是指在审计调查中的描述性调查、规范性调查和起因调查三种。效益审计依据所选用的审计标准,通过规范性调查,对被审单位的经济、效率和效益进行评价,判断其实际情况是否与其主要的审计目标一致,再加以必要的分析。描述性调查则有利于进行部门之间的比较,找出各自的优势和劣势,起因调查便于保证措施的顺利执行。管理诊断完全可以沿用这些调查的审计结果,开展类似于与效益审计的诊断调查。若某一经济活动被评为是浪费资源、生产成本过高、经济效益低下,那么管理专家就可以根据被审计的这一结果继续下一阶段的诊断。 (二)效益审计的定量分析方法,是管理诊断分析问题的天然工具 如前面提到的量本利分析方法,不但可以提供产销量与成本和利润的完整关系,还可以用来分析和讨论经营管理的安全性。

图表1 兴华有限公司2004-2006年的盈利能力分析 以常用的资产负债表和利润表为例。通过企业的资产负债表分析,可以了解企业财务状况,对企业财务状况做出恰当的评价。例如利用比率分析法来分析企业的偿债能力,某企业2005年年末和年初的流动比率如下: 年初流动比率=(37432/19751)×100%=190% 年末流动比率=(59752/51086)×100%=117% 企业2005年年初流动比率仅为190%,说明偿债能力是比较好的;但在2005年末,流动比率为117%,可以看出偿债能力明显下降。如果按照经验标准值200%来看,该企业年初偿债能力基本上达到标准,但年末流动比率远远低于200%的水平,表明企业偿债能力较差。通过分析,管理者就能很好的了解企业的偿债能力,做出正确的经营决策。 通过对利润表的分析可以正确评价企业各方面的经营业绩。比如反映企业销售收入的获利水平的销售利润率,体现了企业主营业务利润对利润总额的贡献,以及对企业全部收益影响程度,是衡量企业经营效益的主要指标。这样管理者通过对利润的分析,可以发现企业存在的问题或不足,为管理者改进企业经营管理指明了方向,做出相应的策略,以达到对症下药的目的。 2.指标分析法 通过对企业关键财务指标的分析,找出影响效益的问题。比如,通过盈利比率分析企业的盈利能力;通过效率比率分析企业的运营能力;通过杠杆比率分析企业的长期偿债能力;通过流动比率分析企业的短期偿债能力;通过增长比率分析企业的成长能力等等。根据以上这些财务指标的分析结果,评价过去的经营业绩,衡量现在的财务状况,预测未来的发展趋势,并找出企业财务管理中存在的问题,探究其症结所在,开出诊断药方,根除病症,达到提高企业管理水平,经济效益的目的。例如,兴华有限公司04-06年的盈利能力分析如图表1(表内参照值为银行对工业企业信用等级的评定标准)。 从盈利比率看:销售毛利率06年比04年、05年分别下降了3.6%和2.2%,营业利润率06年比04年、05年分别下降了3.1%和1.0%,净资产收益率06年比04年、05年分别下降了4.5%和1.3%,总资产报酬率06年比04年、05年分别下降了2.3%和2.0%,成本费用利润率06年比04年、05年分别下降了3.7%和1.0%,各项指标均逐年下降,反映公司的综合获利能力越来越差,抗风险能力弱,经营效益恶化,股东的收益水平越来越低。通过财务指标了解企业在盈利能力方面的现状,那么管理者就可以根据这个现状,查找原因,采取对应策略,提高企业的盈利能力以及抗风险能力。 二、效益审计为管理诊断提供了重要工具 (一)通过效益审计的定性分析形式,可作为管理诊断查找问题的基本形式之一 效益审计的定性分析是指在审计调查中的描述性调查、规范性调查和起因调查三种。效益审计依据所选用的审计标准,通过规范性调查,对被审单位的经济、效率和效益进行评价,判断其实际情况是否与其主要的审计目标一致,再加以必要的分析。描述性调查则有利于进行部门之间的比较,找出各自的优势和劣势,起因调查便于保证措施的顺利执行。管理诊断完全可以沿用这些调查的审计结果,开展类似于与效益审计的诊断调查。若某一经济活动被评为是浪费资源、生产成本过高、经济效益低下,那么管理专家就可以根据被审计的这一结果继续下一阶段的诊断。 (二)效益审计的定量分析方法,是管理诊断分析问题的天然工具 如前面提到的量本利分析方法,不但可以提供产销量与成本和利润的完整关系,还可以用来分析和讨论经营管理的安全性。