云南省图书馆机构用户,欢迎您!

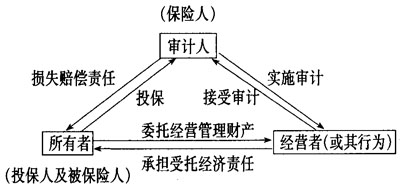

1.审计人与所有者之间的保险关系。大多数的研究者认为,现代审计产生于两权分离。为什么两权分离会导致审计的产生呢?这是因为现代企业制度下两权分离的出现导致经营者与所有者的行为目标不一致,使所有者承担着比独自经营更大的风险(道德风险、逆向选择等),所有者试图利用审计这样一种制度安排将部分风险转移给注册会计师或会计师事务所。所有者支付的审计费用就相当于保险合同中的保费支出,其最终目的不仅仅是让独立的第三方对财务报表是否存在重大错报发表专业的审计意见,更重要的是希望自己在依据经审计后的财务报表做出决策遭受损失时,能够从独立第三方(注册会计师或会计师事务所)获得相应的补偿,从而达到规避风险、减少损失的目的。所有者通过购买“保险”的方式,以确定的保费支出(审计费用)获得了审计人对不确定的风险损失进行赔偿的承诺。由此可见,这个过程从本质上看是一种风险转移。如果不进行审计,所有者一旦根据存在重大错报的财务报表做出决策遭受损失时,只能向经营者追偿,因此对所有者来说,这部分风险由经营者和注册会计师或会计师事务所两者共同承担比单独由经营者承担更有效。综上所述,笔者认为,聘请注册会计师对财务报表进行审计,实质上是所有者进行风险管理的一种方式,通过风险成本最小化实现企业价值最大化的风险管理目标。 2.所有者与经营者之间的受托经济责任关系。作为投保人的所有者将财产委托给经营者管理,要求其承担相应的经济责任,经营者接受委托经营管理所有者的财产并承担受托经济责任。在保险关系中,所有者投保的目的是保证经营者提供的财务报表不存在重大错报,若经营者采取舞弊行为必将导致虚假财务报表的出现,因此可以这样说,经营者的行为才是所有者投保的最终指向。 3.审计人与经营者之间的审计关系。经营者与所有者一样,对审计也存在需求,其目的是反映自己履行受托经济责任的情况,他们总是趋向于向所有者报告自身的出色业绩。对于审计人来说,对经营者或经营者的行为实施审计不仅仅是对被审计单位的财务报表发表审计意见,其实质是通过审计来降低自身风险、减少损失。审计人以审计收费的形式向投保人(所有者)收取保费,并对因存在重大错报的财务报表误导投资决策给所有者造成的损失进行赔偿做出承诺。审计人为了防止这部分损失的产生,或者为将损失额度将至最低,会对经营者或其行为进行风险评估,并基于成本效益原则实施相应的审计程序,发表恰当的审计意见。他们会试图以自身的勤奋工作、丰富的业务经验来规避风险。如果审计人未能按照公认会计准则和审计准则等相关规定实施充分、恰当的审计程序,导致出现审计失败从而给所有者带来损失,理应对所有者进行赔偿。

1.审计人与所有者之间的保险关系。大多数的研究者认为,现代审计产生于两权分离。为什么两权分离会导致审计的产生呢?这是因为现代企业制度下两权分离的出现导致经营者与所有者的行为目标不一致,使所有者承担着比独自经营更大的风险(道德风险、逆向选择等),所有者试图利用审计这样一种制度安排将部分风险转移给注册会计师或会计师事务所。所有者支付的审计费用就相当于保险合同中的保费支出,其最终目的不仅仅是让独立的第三方对财务报表是否存在重大错报发表专业的审计意见,更重要的是希望自己在依据经审计后的财务报表做出决策遭受损失时,能够从独立第三方(注册会计师或会计师事务所)获得相应的补偿,从而达到规避风险、减少损失的目的。所有者通过购买“保险”的方式,以确定的保费支出(审计费用)获得了审计人对不确定的风险损失进行赔偿的承诺。由此可见,这个过程从本质上看是一种风险转移。如果不进行审计,所有者一旦根据存在重大错报的财务报表做出决策遭受损失时,只能向经营者追偿,因此对所有者来说,这部分风险由经营者和注册会计师或会计师事务所两者共同承担比单独由经营者承担更有效。综上所述,笔者认为,聘请注册会计师对财务报表进行审计,实质上是所有者进行风险管理的一种方式,通过风险成本最小化实现企业价值最大化的风险管理目标。 2.所有者与经营者之间的受托经济责任关系。作为投保人的所有者将财产委托给经营者管理,要求其承担相应的经济责任,经营者接受委托经营管理所有者的财产并承担受托经济责任。在保险关系中,所有者投保的目的是保证经营者提供的财务报表不存在重大错报,若经营者采取舞弊行为必将导致虚假财务报表的出现,因此可以这样说,经营者的行为才是所有者投保的最终指向。 3.审计人与经营者之间的审计关系。经营者与所有者一样,对审计也存在需求,其目的是反映自己履行受托经济责任的情况,他们总是趋向于向所有者报告自身的出色业绩。对于审计人来说,对经营者或经营者的行为实施审计不仅仅是对被审计单位的财务报表发表审计意见,其实质是通过审计来降低自身风险、减少损失。审计人以审计收费的形式向投保人(所有者)收取保费,并对因存在重大错报的财务报表误导投资决策给所有者造成的损失进行赔偿做出承诺。审计人为了防止这部分损失的产生,或者为将损失额度将至最低,会对经营者或其行为进行风险评估,并基于成本效益原则实施相应的审计程序,发表恰当的审计意见。他们会试图以自身的勤奋工作、丰富的业务经验来规避风险。如果审计人未能按照公认会计准则和审计准则等相关规定实施充分、恰当的审计程序,导致出现审计失败从而给所有者带来损失,理应对所有者进行赔偿。