云南省图书馆机构用户,欢迎您!

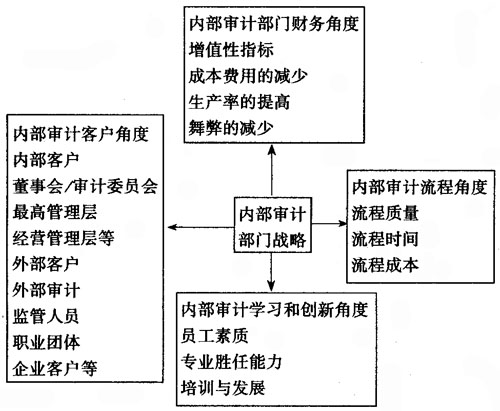

图1 内部审计平衡计分卡基本模型 资料来源:根据赵红英:“对现代内部审计业绩评价模式的探讨”,《经济研究导刊》,2006年第4期整理 平衡计分卡是战略性绩效评价的方法,是将企业或部门的战略规划化为战略行动的工具。但是Kaplan和Norton发明的平衡计分卡并不能完全适用于任何一个部门绩效评价。将平衡计分卡引入内部审计部门,必须结合内部审计部门的特征,才能真正的发挥平衡计分卡的作用。本文认为,内部审计部门财务维度指标并不能合理反映内部审计部门的绩效,因为:首先内部审计部门实质上是一个服务于其它部门的独立评价和咨询部门,它对企业产生的效益是通过其他多个部门的努力和配合而得以实现的,是间接的增值;第二,内部审计部门基于企业的战略,关心的不仅仅是企业当期的业绩,更关注企业的长远利益,因此,内部审计部门产生的效益具有长远性。财务指标反映的是直接、短期的业绩,不符合内部审计部门的特征;第三,内部审计很多时候扮演的是监督的角色,对受托者产生一定的威慑作用,这个威慑作用可以减少成本费用,提高生产率等,但是这些都是对企业隐性的价值增值,无法准确的度量;最后,内部审计贯穿于企业战略管理过程的始终,企业经营管理的每一个环节都留下了内部审计的足迹,如果计量内部审计在每一个环节所产生的绩效,这样不符合成本效益原则。所以,在将平衡计分卡模型引入内部审计部门时,必须对其加以修正。 内部审计提供的产品是服务,所以接受内部审计服务的客户是评价内部审计绩效的重要维度。内部审计在企业内部的报告对象,即服务的客户主要有审计委员会和高级管理层,外部的服务客户主要有外部审计师。所以本文把内部审计的客户维度分解为董事会/审计委员会,高级管理层和外部审计师,去除内部审计绩效评价的财务维度,保留内部审计流程以及学习与创新维度,建立了修正的内部审计平衡计分卡模型,如图2所示。 二、内部审计平衡计分卡绩效评价模型阐释 内部审计平衡计分卡模型为内部审计绩效评价体系的构建提供了基本框架,它以内部审计部门特征为依据,是对内部审计部门战略的分解,并告诉人们应该从哪些方面来考虑内部审计部门的绩效。 (一)董事会/审计委员会 战略审计阶段,内部审计在公司治理过程中扮演着重要的角色,对降低股东、董事会、高级管理层之间的信息不对称发挥着重要的作用。代表着股东利益的董事会及其下属审计委员会是内部审计的主要客户之一,他们需要内部审计提供关于高级管理层职责履行情况的信息。内部审计服务于董事会/审计委员会是完全站在股东利益立场上的,因此,内部审计在这一维度的目标是“我们如何贡献于股东?”

图1 内部审计平衡计分卡基本模型 资料来源:根据赵红英:“对现代内部审计业绩评价模式的探讨”,《经济研究导刊》,2006年第4期整理 平衡计分卡是战略性绩效评价的方法,是将企业或部门的战略规划化为战略行动的工具。但是Kaplan和Norton发明的平衡计分卡并不能完全适用于任何一个部门绩效评价。将平衡计分卡引入内部审计部门,必须结合内部审计部门的特征,才能真正的发挥平衡计分卡的作用。本文认为,内部审计部门财务维度指标并不能合理反映内部审计部门的绩效,因为:首先内部审计部门实质上是一个服务于其它部门的独立评价和咨询部门,它对企业产生的效益是通过其他多个部门的努力和配合而得以实现的,是间接的增值;第二,内部审计部门基于企业的战略,关心的不仅仅是企业当期的业绩,更关注企业的长远利益,因此,内部审计部门产生的效益具有长远性。财务指标反映的是直接、短期的业绩,不符合内部审计部门的特征;第三,内部审计很多时候扮演的是监督的角色,对受托者产生一定的威慑作用,这个威慑作用可以减少成本费用,提高生产率等,但是这些都是对企业隐性的价值增值,无法准确的度量;最后,内部审计贯穿于企业战略管理过程的始终,企业经营管理的每一个环节都留下了内部审计的足迹,如果计量内部审计在每一个环节所产生的绩效,这样不符合成本效益原则。所以,在将平衡计分卡模型引入内部审计部门时,必须对其加以修正。 内部审计提供的产品是服务,所以接受内部审计服务的客户是评价内部审计绩效的重要维度。内部审计在企业内部的报告对象,即服务的客户主要有审计委员会和高级管理层,外部的服务客户主要有外部审计师。所以本文把内部审计的客户维度分解为董事会/审计委员会,高级管理层和外部审计师,去除内部审计绩效评价的财务维度,保留内部审计流程以及学习与创新维度,建立了修正的内部审计平衡计分卡模型,如图2所示。 二、内部审计平衡计分卡绩效评价模型阐释 内部审计平衡计分卡模型为内部审计绩效评价体系的构建提供了基本框架,它以内部审计部门特征为依据,是对内部审计部门战略的分解,并告诉人们应该从哪些方面来考虑内部审计部门的绩效。 (一)董事会/审计委员会 战略审计阶段,内部审计在公司治理过程中扮演着重要的角色,对降低股东、董事会、高级管理层之间的信息不对称发挥着重要的作用。代表着股东利益的董事会及其下属审计委员会是内部审计的主要客户之一,他们需要内部审计提供关于高级管理层职责履行情况的信息。内部审计服务于董事会/审计委员会是完全站在股东利益立场上的,因此,内部审计在这一维度的目标是“我们如何贡献于股东?”  图2 内部审计平衡计分卡修正模型 (二)高级管理层/被审计者 高级管理层既是内部审计的审计对象又是内部审计的服务对象。当内部审计受托于董事会/审计委员会的时候,高级管理层就是被审计者,当内部审计受托于高级管理层而对各个业务或职能部门进行监督并提出建设性意见的时候,高级管理层就是内部审计的委托人。这个维度是内部审计贡献于企业战略的重要方面,内部审计面临着如何在高级管理层面前扮演好这两个完全不同的角色,如何协调不同客户之间关系的问题。因此,这一维度内部审计的目标是;“为了实现企业价值增值的目的,我们在管理层/被审计者面前应当如何表现?” (三)外部审计师 随着内部审计职能范围的不断拓展,层次不断提升,来自内部和外部的综合评价必将成为内部审计绩效评价的一个主要趋势。而选择外部审计作为内部审计绩效的外部评价者具有多方面的优势。首先他们有共同的理论基础。本文选择外部审计师作为外部评价者,因为外部审计是确保企业外部受托责任有效履行的基础,是构建良好公司治理框架的重要保障,而战略审计阶段内部审计的职能已经上升到公司治理的层次,对受托责任监督已经从企业内部延伸至企业外部。内部审计与外部审计有了共同的目标和新的合作领域,利用外部审计评价内部审计绩效更加合理和专业。其次,对上市公司而言,外部审计为了节省时间和费用,希望能够最大限度地利用内部审计的工作成果,通过对内部审计工作的评价来定夺对内部审计工作成果的利用程度;第三,外部审计师与内部审计师没有根本的利益冲突,所以外部审计师对内部审计的绩效评价更为客观、专业。在这个维度内部审计的目标是:“如何与外部审计师合作?”

图2 内部审计平衡计分卡修正模型 (二)高级管理层/被审计者 高级管理层既是内部审计的审计对象又是内部审计的服务对象。当内部审计受托于董事会/审计委员会的时候,高级管理层就是被审计者,当内部审计受托于高级管理层而对各个业务或职能部门进行监督并提出建设性意见的时候,高级管理层就是内部审计的委托人。这个维度是内部审计贡献于企业战略的重要方面,内部审计面临着如何在高级管理层面前扮演好这两个完全不同的角色,如何协调不同客户之间关系的问题。因此,这一维度内部审计的目标是;“为了实现企业价值增值的目的,我们在管理层/被审计者面前应当如何表现?” (三)外部审计师 随着内部审计职能范围的不断拓展,层次不断提升,来自内部和外部的综合评价必将成为内部审计绩效评价的一个主要趋势。而选择外部审计作为内部审计绩效的外部评价者具有多方面的优势。首先他们有共同的理论基础。本文选择外部审计师作为外部评价者,因为外部审计是确保企业外部受托责任有效履行的基础,是构建良好公司治理框架的重要保障,而战略审计阶段内部审计的职能已经上升到公司治理的层次,对受托责任监督已经从企业内部延伸至企业外部。内部审计与外部审计有了共同的目标和新的合作领域,利用外部审计评价内部审计绩效更加合理和专业。其次,对上市公司而言,外部审计为了节省时间和费用,希望能够最大限度地利用内部审计的工作成果,通过对内部审计工作的评价来定夺对内部审计工作成果的利用程度;第三,外部审计师与内部审计师没有根本的利益冲突,所以外部审计师对内部审计的绩效评价更为客观、专业。在这个维度内部审计的目标是:“如何与外部审计师合作?”