云南省图书馆机构用户,欢迎您!

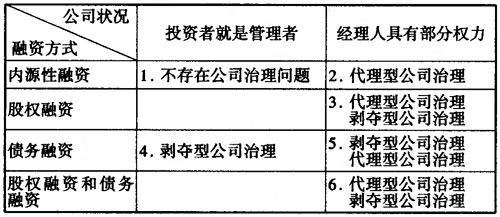

二、内部审计的职能定位和机构调整 1.内部审计的职能定位:基于公司治理类型。公司治理类型不同,公司内部审计的定位也就存在着差别。当公司的融资方式为内源性融资,投资者就是管理者,即表格中的情形1,这时不存在公司治理问题。在这类公司中,最高管理者可以是内部审计机构的确认服务和咨询服务的对象。对于确认服务来说,内部审计机构主要表现为对下一层级相关部门的财务信息、业绩信息、制度遵循性情况等的审计,其服务对象是作为第三方的最高管理者即投资者。此外,内部审计机构对最高管理者(即投资者)提供的咨询服务可以同时开展。这类公司的规模一般都比较小,因此内部审计机构对下一层级相关部门的管理咨询意见可以直接向最高管理层反映,由最高管理层直接推动实施。如果投资者聘请经理人负责公司经营,即表格中的情形2,则存在代理型公司治理问题。在这类公司中,内部审计机构可以同时提供确认服务和咨询服务,但确认服务和咨询服务的对象却不同,所有者(或审计委员会)是确认服务的对象,而咨询服务的对象是公司的管理者。同时,依据内部审计机构层级设置的不同,各层管理者都可以是内部审计咨询服务的对象。 当公司的融资方式为股权融资时,经理人与股东之间存在代理冲突,同时控制性股东可能侵害其他股东的利益,即表格中的情形3,因此需要借助公司治理机制加以防范。在这种情况下,内部审计机构可以通过向审计委员会提供确认服务,以防止管理当局的机会主义行为;由于审计委员会的成员中一般有许多独立董事,因此内部审计机构为审计委员会提供确认服务也将有助于抑制控股股东对非控股股东利益的剥夺。另外,为促使公司价值的提升,内部审计机构还可以各层管理者为对象,为其提供咨询服务。当公司存在债务融资时,即表格中的情形4、5、6,便存在剥夺型公司治理问题,同时经营权和所有权的分离将导致代理问题的产生。为防止大股东侵占中小股东的利益以及经理人侵占股东的利益,内部审计机构同样可以通过向审计委员会提供确认服务以缓解代理问题和剥夺问题。 2.内部审计机构的调整。对于多数公司治理类型,内部审计的咨询服务与确认服务的对象是不同的:咨询服务的对象是管理当局,确认服务的对象是代表股东(中小股东)的审计委员会。在某种意义上,内部审计机构为保持独立性,很难同时为不同的对象甚至是利益上存在潜在冲突的对象提供咨询服务和确认服务。因此,对于不同的公司治理类型,要使内部审计机构有效地同时提供咨询服务和确认服务,应当考虑对内部审计机构进行适当调整。 当公司的融资方式为内源性融资,投资者就是管理者时,不存在公司治理问题。在这类公司中,最高管理者同时是内部审计机构的确认服务和咨询服务的对象,因此公司总部可以只设置一个内部审计机构,同时向最高管理者提供咨询服务和确认服务,完全向最高管理者负责。但是对于下一层级的相关部门,内部审计机构既要为其提供咨询服务,又要为其提供财务审计、遵循性审计等确认服务,确认服务的对象是最高管理者,而咨询服务的对象是下一层级的管理者,因此这就存在一种潜在的利益冲突。当审计人员对自己参与建设的系统或管理活动履行确认职能时,就可能产生影响独立性的自我评价问题。因此,可以考虑将下一层级中的内部审计机构分为内部审计机构和风险管理或管理咨询机构。这两个机构可以共享信息,统一由总部的内部审计机构管理。总部的内部审计机构同时为最高管理者提供咨询服务和确认服务不会影响审计独立性,这是因为:首先,总部的内部审计机构虽然同时为最高管理者提供确认服务和咨询服务,但确认服务的直接审核、鉴证的对象并不是最高管理者本身,而是下一层级从事管理活动的管理者。其次,总部的内部审计机构提供的咨询服务属于宏观层面的活动,总部的内部审计机构并没有直接参与管理活动,因此可以在一定程度上保持审计独立性。 当公司的融资方式为内源性融资,而投资者聘请经理人负责企业经营时,存在代理型公司治理问题。在这类公司中,总部的内部审计机构可以同时提供确认服务和咨询服务,但由于确认服务和咨询服务的对象不同,因此需要将内部审计机构分拆,分为提供确认服务的机构和提供咨询服务及风险管理的机构。前者直接向代表所有者的董事会负责;后者既向经理人负责,又必须定期向董事会述职。下一层级中的内部审计机构同样分为内部审计机构和风险管理或管理咨询机构。这两个机构可以共享信息,均可以由经理人负责管理。 当公司的融资方式为股权融资时,经理人与股东之间存在代理冲突,同时控制性股东也可能存在侵害其他股东利益的行为,内部审计机构的设置又存在差异。在这种情况下,总部的内部审计机构仍可分为提供确认服务的机构和提供咨询服务及风险管理的机构,但不同的是,总部提供确认服务的机构应当对主要由独立董事构成的审计委员会负责,这样不仅能缓解股东与经理人之间的代理冲突,而且可以有效地抑制和监督大股东侵占中小股东利益的行为。同样,下一层级中的内部审计机构可以分为内部审计机构和风险管理或管理咨询机构,这两个机构之间可以共享信息,由经理人负责管理。

二、内部审计的职能定位和机构调整 1.内部审计的职能定位:基于公司治理类型。公司治理类型不同,公司内部审计的定位也就存在着差别。当公司的融资方式为内源性融资,投资者就是管理者,即表格中的情形1,这时不存在公司治理问题。在这类公司中,最高管理者可以是内部审计机构的确认服务和咨询服务的对象。对于确认服务来说,内部审计机构主要表现为对下一层级相关部门的财务信息、业绩信息、制度遵循性情况等的审计,其服务对象是作为第三方的最高管理者即投资者。此外,内部审计机构对最高管理者(即投资者)提供的咨询服务可以同时开展。这类公司的规模一般都比较小,因此内部审计机构对下一层级相关部门的管理咨询意见可以直接向最高管理层反映,由最高管理层直接推动实施。如果投资者聘请经理人负责公司经营,即表格中的情形2,则存在代理型公司治理问题。在这类公司中,内部审计机构可以同时提供确认服务和咨询服务,但确认服务和咨询服务的对象却不同,所有者(或审计委员会)是确认服务的对象,而咨询服务的对象是公司的管理者。同时,依据内部审计机构层级设置的不同,各层管理者都可以是内部审计咨询服务的对象。 当公司的融资方式为股权融资时,经理人与股东之间存在代理冲突,同时控制性股东可能侵害其他股东的利益,即表格中的情形3,因此需要借助公司治理机制加以防范。在这种情况下,内部审计机构可以通过向审计委员会提供确认服务,以防止管理当局的机会主义行为;由于审计委员会的成员中一般有许多独立董事,因此内部审计机构为审计委员会提供确认服务也将有助于抑制控股股东对非控股股东利益的剥夺。另外,为促使公司价值的提升,内部审计机构还可以各层管理者为对象,为其提供咨询服务。当公司存在债务融资时,即表格中的情形4、5、6,便存在剥夺型公司治理问题,同时经营权和所有权的分离将导致代理问题的产生。为防止大股东侵占中小股东的利益以及经理人侵占股东的利益,内部审计机构同样可以通过向审计委员会提供确认服务以缓解代理问题和剥夺问题。 2.内部审计机构的调整。对于多数公司治理类型,内部审计的咨询服务与确认服务的对象是不同的:咨询服务的对象是管理当局,确认服务的对象是代表股东(中小股东)的审计委员会。在某种意义上,内部审计机构为保持独立性,很难同时为不同的对象甚至是利益上存在潜在冲突的对象提供咨询服务和确认服务。因此,对于不同的公司治理类型,要使内部审计机构有效地同时提供咨询服务和确认服务,应当考虑对内部审计机构进行适当调整。 当公司的融资方式为内源性融资,投资者就是管理者时,不存在公司治理问题。在这类公司中,最高管理者同时是内部审计机构的确认服务和咨询服务的对象,因此公司总部可以只设置一个内部审计机构,同时向最高管理者提供咨询服务和确认服务,完全向最高管理者负责。但是对于下一层级的相关部门,内部审计机构既要为其提供咨询服务,又要为其提供财务审计、遵循性审计等确认服务,确认服务的对象是最高管理者,而咨询服务的对象是下一层级的管理者,因此这就存在一种潜在的利益冲突。当审计人员对自己参与建设的系统或管理活动履行确认职能时,就可能产生影响独立性的自我评价问题。因此,可以考虑将下一层级中的内部审计机构分为内部审计机构和风险管理或管理咨询机构。这两个机构可以共享信息,统一由总部的内部审计机构管理。总部的内部审计机构同时为最高管理者提供咨询服务和确认服务不会影响审计独立性,这是因为:首先,总部的内部审计机构虽然同时为最高管理者提供确认服务和咨询服务,但确认服务的直接审核、鉴证的对象并不是最高管理者本身,而是下一层级从事管理活动的管理者。其次,总部的内部审计机构提供的咨询服务属于宏观层面的活动,总部的内部审计机构并没有直接参与管理活动,因此可以在一定程度上保持审计独立性。 当公司的融资方式为内源性融资,而投资者聘请经理人负责企业经营时,存在代理型公司治理问题。在这类公司中,总部的内部审计机构可以同时提供确认服务和咨询服务,但由于确认服务和咨询服务的对象不同,因此需要将内部审计机构分拆,分为提供确认服务的机构和提供咨询服务及风险管理的机构。前者直接向代表所有者的董事会负责;后者既向经理人负责,又必须定期向董事会述职。下一层级中的内部审计机构同样分为内部审计机构和风险管理或管理咨询机构。这两个机构可以共享信息,均可以由经理人负责管理。 当公司的融资方式为股权融资时,经理人与股东之间存在代理冲突,同时控制性股东也可能存在侵害其他股东利益的行为,内部审计机构的设置又存在差异。在这种情况下,总部的内部审计机构仍可分为提供确认服务的机构和提供咨询服务及风险管理的机构,但不同的是,总部提供确认服务的机构应当对主要由独立董事构成的审计委员会负责,这样不仅能缓解股东与经理人之间的代理冲突,而且可以有效地抑制和监督大股东侵占中小股东利益的行为。同样,下一层级中的内部审计机构可以分为内部审计机构和风险管理或管理咨询机构,这两个机构之间可以共享信息,由经理人负责管理。