云南省图书馆机构用户,欢迎您!

有了上表,我们在工资、薪金个人所得税代付法计算时就简便多了。 三、劳务报酬个人所得税代付公式 劳务报酬应纳税所得额代付法的计算公式为:

有了上表,我们在工资、薪金个人所得税代付法计算时就简便多了。 三、劳务报酬个人所得税代付公式 劳务报酬应纳税所得额代付法的计算公式为:  其推导过程如下:当劳务报酬一次性超过4000(原标准)元时,其应纳个人所得税为: 应纳税额:含税收入×(1-20%)×适用税率-速算扣除数 20%为扣除费用标准,是相对应纳税所得额的20%;又因为: 应纳税额=含税收入-不含税收入,将此等式代入上式有: 含税收入-不含税所得额=含税收入×(1-20%)×适用税率-速算扣除数 即:含税收入×[1-(1-20%)×适用税率]=不含税收入—速算扣除数

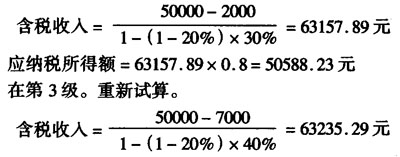

其推导过程如下:当劳务报酬一次性超过4000(原标准)元时,其应纳个人所得税为: 应纳税额:含税收入×(1-20%)×适用税率-速算扣除数 20%为扣除费用标准,是相对应纳税所得额的20%;又因为: 应纳税额=含税收入-不含税收入,将此等式代入上式有: 含税收入-不含税所得额=含税收入×(1-20%)×适用税率-速算扣除数 即:含税收入×[1-(1-20%)×适用税率]=不含税收入—速算扣除数  公式中的“含税收入”是指没有按应纳税所得额扣除标准费用的应纳税所得,以下工薪与劳务报酬个税计算中所涉及的含税收入同上。 【例】某歌星参加一次演出,出场费为税后所得50000元,个人所得税由演出主办单位代付税款,试计算主办单位实际支付多少元?其中需要向税务机关纳税多少元?计算如下: 因某歌星税后所得为50000元,剔除扣减费用,其适用于三级超额累进税率第2级数,代入以上(7)式计算:

公式中的“含税收入”是指没有按应纳税所得额扣除标准费用的应纳税所得,以下工薪与劳务报酬个税计算中所涉及的含税收入同上。 【例】某歌星参加一次演出,出场费为税后所得50000元,个人所得税由演出主办单位代付税款,试计算主办单位实际支付多少元?其中需要向税务机关纳税多少元?计算如下: 因某歌星税后所得为50000元,剔除扣减费用,其适用于三级超额累进税率第2级数,代入以上(7)式计算:  应纳税所得额=63235.29×0.8=50588.23元,大于50000元适用于第3级。 应纳税额=50588.23×40%-7000=13235.29元 即主办单位实际支付63235.29元,其中代演员向税务机关纳税13235.29元。 运用公式(5)计算代付单位应纳税所得额时,还存在一个关键问题,就是依据什么确定三级累进税率问题。因为畸高收入属个人不含税所得额,其不同税率的适用是依据含税所得额划分的;如前例中某演员一次所得为20000元,或50000元,均属未含税,若加上个人所得税额,很明显可以推断出其含税所得额必分别大于20000元、50000元,其适用公式(3)中的税率易确定。倘某演员的不含税所得为18000元或46000元时,那时代付单位的应纳税所得额又该怎样计算呢?

应纳税所得额=63235.29×0.8=50588.23元,大于50000元适用于第3级。 应纳税额=50588.23×40%-7000=13235.29元 即主办单位实际支付63235.29元,其中代演员向税务机关纳税13235.29元。 运用公式(5)计算代付单位应纳税所得额时,还存在一个关键问题,就是依据什么确定三级累进税率问题。因为畸高收入属个人不含税所得额,其不同税率的适用是依据含税所得额划分的;如前例中某演员一次所得为20000元,或50000元,均属未含税,若加上个人所得税额,很明显可以推断出其含税所得额必分别大于20000元、50000元,其适用公式(3)中的税率易确定。倘某演员的不含税所得为18000元或46000元时,那时代付单位的应纳税所得额又该怎样计算呢?