云南省图书馆机构用户,欢迎您!

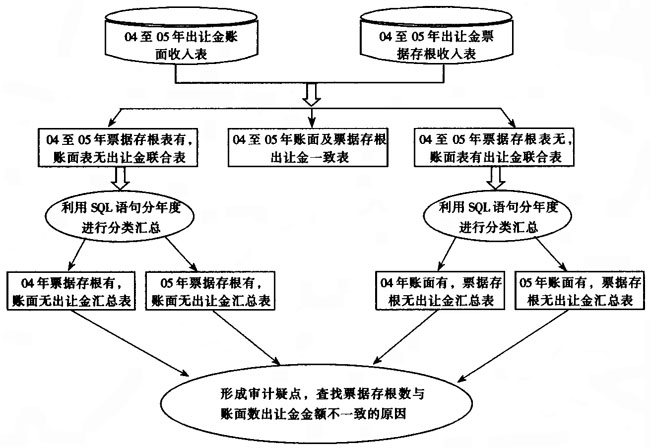

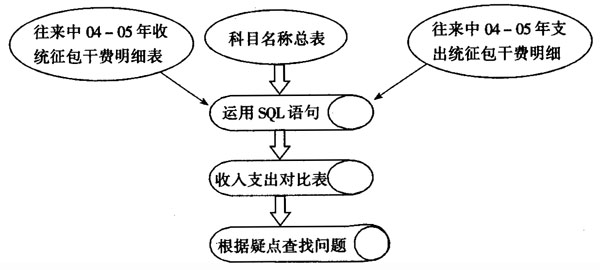

审计方法和步骤: 步骤一:通过AO数据采集功能进行财务数据的采集。 针对县级国土部门没有电子数据这一实际情况,结合被审计单位的04-05年出让金收入明细账及04-05年收取出让金的专用票据存根数据较为完整这一情况,手工输入04-05年出让金账面收入表,04至05年出让金票据存根收入表。形成进入AO的两张电子表格,通过AO系统的采集转换功能导入2004至2005度账面出让金收入表(简称两年账面数表),2004至2005年出让金票据存根收入表(简称票据存根表)。 步骤二:对已经导入到AO系统的两年账面数表及票据存根表通过“[票据存根$].票据号码”=“[两年账面数表$].票据号”进行关联形成三个联合表,即 04至05年票据存根上有,账面上无出让金关联表; 04至05年票据存根与账面金额一致关联表; 04至05年账面上有,票据存根上无出让金关联表。 步骤三:对04至05年票据存根上有,账面无出让金关联表进行分类处理形成两张分年度明细表:“04年票据有账面无出让金明细表”和“05年票据有账面无出让金明细表”。 步骤四:对“04年票据有账面无出让金明细表”和“05年票据有账面无出让金明细表”进行汇总形成两个汇总表,即 04年票据有账面无出让金汇总表; 05年票据有账面无出让金汇总表。 对于账面上有票据存根无出让金的审计过程和以上一样,这里不再重复。通过以上疑点的查实,经延伸调查后证实04年至05年国有土地管理所隐瞒当年的预算收入424,825.54元(其中:04年44,405.68元,05年380,419.86元)的违纪事实。 2、统征包干费审计最终成果 运用现场审计系统(AO),利用AO软件SQL的合查询、汇总、分类,开成中间表的功能及图表显示功能,得出市国土资源局挤占挪用统征包干费2080250.07元(其中:04年950737.89元,05年1129512.81元) 审计思路图:

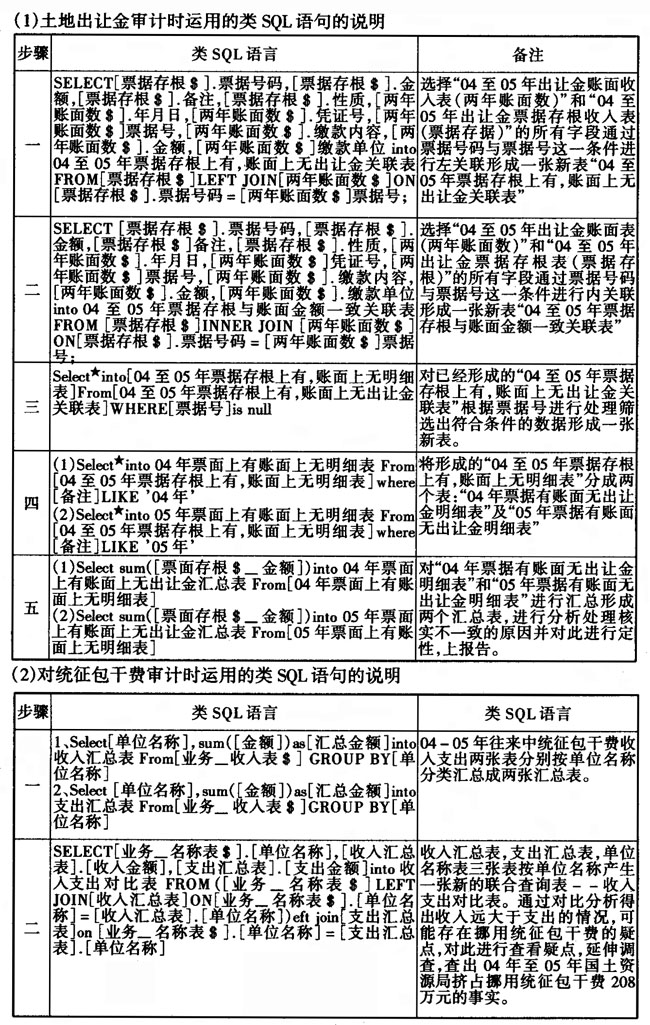

审计方法和步骤: 步骤一:通过AO数据采集功能进行财务数据的采集。 针对县级国土部门没有电子数据这一实际情况,结合被审计单位的04-05年出让金收入明细账及04-05年收取出让金的专用票据存根数据较为完整这一情况,手工输入04-05年出让金账面收入表,04至05年出让金票据存根收入表。形成进入AO的两张电子表格,通过AO系统的采集转换功能导入2004至2005度账面出让金收入表(简称两年账面数表),2004至2005年出让金票据存根收入表(简称票据存根表)。 步骤二:对已经导入到AO系统的两年账面数表及票据存根表通过“[票据存根$].票据号码”=“[两年账面数表$].票据号”进行关联形成三个联合表,即 04至05年票据存根上有,账面上无出让金关联表; 04至05年票据存根与账面金额一致关联表; 04至05年账面上有,票据存根上无出让金关联表。 步骤三:对04至05年票据存根上有,账面无出让金关联表进行分类处理形成两张分年度明细表:“04年票据有账面无出让金明细表”和“05年票据有账面无出让金明细表”。 步骤四:对“04年票据有账面无出让金明细表”和“05年票据有账面无出让金明细表”进行汇总形成两个汇总表,即 04年票据有账面无出让金汇总表; 05年票据有账面无出让金汇总表。 对于账面上有票据存根无出让金的审计过程和以上一样,这里不再重复。通过以上疑点的查实,经延伸调查后证实04年至05年国有土地管理所隐瞒当年的预算收入424,825.54元(其中:04年44,405.68元,05年380,419.86元)的违纪事实。 2、统征包干费审计最终成果 运用现场审计系统(AO),利用AO软件SQL的合查询、汇总、分类,开成中间表的功能及图表显示功能,得出市国土资源局挤占挪用统征包干费2080250.07元(其中:04年950737.89元,05年1129512.81元) 审计思路图:  审计方法和步骤: (1)统征包干费审计步骤一:选择“采集转换”—“业务数据”—“采集数据”,进入“数据导入向导”。导入AO系统“科目名称表”、“04-05年收入表”、“04-05年支出表”三张基本电子表格。 (2)统征包干费审计步骤二:将04-05年往来中统征包干费收入支出两张表分别按单位名称分类汇总成收入汇总表和支出汇总表: (3)统征包干费审计步骤三:将收入汇总表,支出汇总表,单位名称表三张表按单位名称产生一张亲的联合查询表——收入支出对比表。 对比收入支出作出柱状图示可以看出收入、支出的不平衡,这一点与统征包干费性质不太相符,从而得出挤占挪用统征包干费2,080,250.07元的事实。 3、审计终结阶段。 运用AO“审计底稿”中的“审计台账”和“审计报告”功能,对审计底稿数据进行确认,自动生成审计台账;编制审计报告提纲,生成审计报告初稿。项目完成后,将项目数据包、电子文档等资料刻录成光盘与纸质材料一起归档。 (1)土地出让金审计时运用的类SQL语句的说明

审计方法和步骤: (1)统征包干费审计步骤一:选择“采集转换”—“业务数据”—“采集数据”,进入“数据导入向导”。导入AO系统“科目名称表”、“04-05年收入表”、“04-05年支出表”三张基本电子表格。 (2)统征包干费审计步骤二:将04-05年往来中统征包干费收入支出两张表分别按单位名称分类汇总成收入汇总表和支出汇总表: (3)统征包干费审计步骤三:将收入汇总表,支出汇总表,单位名称表三张表按单位名称产生一张亲的联合查询表——收入支出对比表。 对比收入支出作出柱状图示可以看出收入、支出的不平衡,这一点与统征包干费性质不太相符,从而得出挤占挪用统征包干费2,080,250.07元的事实。 3、审计终结阶段。 运用AO“审计底稿”中的“审计台账”和“审计报告”功能,对审计底稿数据进行确认,自动生成审计台账;编制审计报告提纲,生成审计报告初稿。项目完成后,将项目数据包、电子文档等资料刻录成光盘与纸质材料一起归档。 (1)土地出让金审计时运用的类SQL语句的说明  三、使用AO的创新点 (一)一方面对于没有电子数据的被审计单位,也可以应用AO系统大量的功能来辅助审计,特别是对县一级的手工记账的一些行政事业单位的审计起到了一些启示作用。 (二)AO中手工录入的电子表格数据的导入方面注意的事项。对于手工录入将要导入AO系统的电子表格,注意表格的设计格式,字段的设计,以及导入时应当注意的问题,避免导入不成功,无法进入SQL分析器等现象。具体而言,即导入电子表格数据时,要对原有的电子表格的内容进行复制,粘贴,而不对新建立的准备导入的电子表格进行任何操作,包括表名的重命名,而是在导入的过程中更改重命名,否则数据导入时不成功的次数增多,从而不能进入SQL分析器。

三、使用AO的创新点 (一)一方面对于没有电子数据的被审计单位,也可以应用AO系统大量的功能来辅助审计,特别是对县一级的手工记账的一些行政事业单位的审计起到了一些启示作用。 (二)AO中手工录入的电子表格数据的导入方面注意的事项。对于手工录入将要导入AO系统的电子表格,注意表格的设计格式,字段的设计,以及导入时应当注意的问题,避免导入不成功,无法进入SQL分析器等现象。具体而言,即导入电子表格数据时,要对原有的电子表格的内容进行复制,粘贴,而不对新建立的准备导入的电子表格进行任何操作,包括表名的重命名,而是在导入的过程中更改重命名,否则数据导入时不成功的次数增多,从而不能进入SQL分析器。