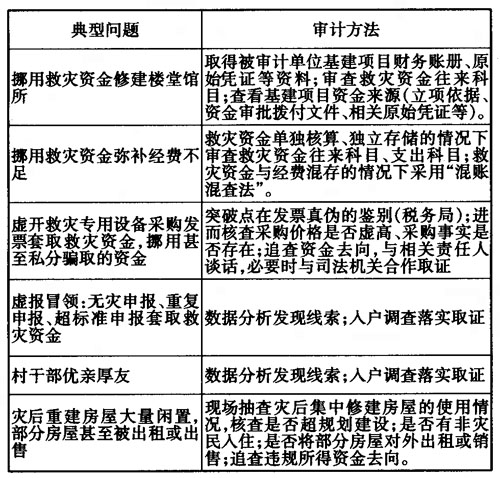

2008年4月,我们对安徽省2008年雪灾救灾资金进行了审计。鉴于救灾资金审计对象范围广、审计地域分散、审计数据非数值型等特点,以及此次雪灾资金现场审计时间短、任务重等客观因素,我们在借鉴以往经验的基础上,经过充分的审前准备、有针对性地采集分析数据以及灵活的入户调查等措施,快速找出问题线索并予以落实。审计中我们着重从以下三个关键点寻找突破口: 快速锁定重点是实现突破的前提 救灾资金审计具有三个特点:一是审计对象的广泛性,除了救灾资金相关管理部门(涉及民政、财政、农业、发改委、教育、卫生等部门),审计人员还要面对人数众多的灾民;二是审计地域的分散性,由于灾民居住分散,审计人员在进行入户调查之前就要锁定目标,盲目抽查费时费力;三是审计资料的非数值性,审计人员面对的县级救灾资金管理部门大多信息化管理水平较低,包括财务账册、救灾资金发放名册、灾民档案等大多是纸质资料,开展计算机审计难度较大。因此,审前如何快速准确地把握被审计地区救灾资金管理的特点,找出重要审计事项的突破口,就显得尤为重要。为此我们主要从以下两方面工作: 准备工作一:审前培训。此次雪灾救灾资金审计,我们着重对救灾资金管理使用过程中出现的各类典型问题进行了特征枚举和特征分析。主要做法是:首先,我们认真审阅了2007年13个特派办的救灾资金审计报告,挑选出其中典型的65个案例,归纳整理出六类典型问题;然后通过小组讨论的方式,初步形成了对上述六类问题的常规审计方法(详见后附表格)。 准备工作二:审前调查。审前调查阶段分两个层次:一是横向把握,从救灾资金管理部门和单位全面收集资料,掌握被审计地区救灾资金接收和发放的总体规模;二是纵向跟踪初审,对一类专项救灾资金(如民政救灾资金)采取从省、市、县、乡、村自上而下跟踪调查的方式,对其管理和发放情况进行初审,根据初审的结果确定审计目标、审计方法以及数据需求,拟订审计实施方案。 最后,审计组确定安徽雪灾救灾资金审计要关注资金使用和发放环节,重点核查挪用救灾资金建楼和弥补经费不足、虚报冒领和镇村干部优亲厚友两大类典型问题。 及时取得审计需要的内外部数据是实现突破的必要条件 根据审前调查结果,审计组要求各小组在认真审查相关灾情申报档案材料的基础上,重点关注“七套账”,即:民政经费账、爱心捐款账、慈善协会账、红十字会账、生产救灾办账、救灾协会账、办公楼基建账;提取“五套电子数据”,即:倒房重建资金分配名册、冬春和应急救灾资金分配名册、乡村干部花名册、五保户花名册、农村低保户名册。 在数据收集过程中通常会遇到以下两种情况:1.被审计单位会采取种种借口不予提供,尤其是比较敏感的一些资料,如办公楼基建账等。2.地方政府部门或单位信息化水平不高,数据不全。我们的应对措施是:首先,审计人员在向被审计单位提出数据需求之前,要摸清被审计单位的基本情况(如是否有基建项目、项目建成后使用状况等),才能使收集的数据具有针对性;其次,审计组在进点一周之前就会给各县救灾资金管理部门发出资料需求清单,并要求对方如果电子数据不全,则需要手工录入。 数据分析与审计经验相结合是实现突破的关键 对于数值型数据和非数值型数据,其分析方法也不同,但两者的分析又紧密相连,一个问题线索的发现,往往是通过两类数据相互佐证发现的。在对数据进行分析发现问题线索后,查证核实是最后一步,审计经验在这一步将发挥关键作用。 (一)救灾职能部门挪用救灾资金建设楼堂馆所与弥补行政经费问题核查。 审计组主要抓住两类问题:一是重点审查救灾资金管理部门修建的办公楼、宿舍楼等基建项目的建设资金来源。对该类问题的审查,难度在于对方的不配合,对方会以种种理由拒绝提供相关资料。这时就需要审计人员具备敢于与被审计单位打硬仗的能力——关注被审计单位专项资金往来科目是否存在长期挂账的现象,弄清挂账的原因,通过核对基建账查看被审计单位基建资金来源是否合规,将两者对照审查是否存在将救灾资金作为基建资金的情况。通常情况下,与被审计单位有关知情人交谈是了解事情原委的重要方式,需要审计人员具备良好的沟通能力。 二是当救灾资金管理部门的经费与救灾资金混账管理时,审查有无经费占用救灾资金的问题。对该类问题的审查,必须抓住救灾资金管理部门的两个明显特点:一是这些单位管理的救灾资金与经费存放在同一账户内,虽然实行分账核算,但资金混用;二是这些单位经费很紧张。对这类问题的查处,我们总结出一套方法,将其命名为“混账混查法”。具体有两种思路:审查经费的收支余,出现赤字的为占用救灾资金;审查救灾资金的收支余,账面余额大于实有资金(现金+银行存款)的为占用救灾资金。以上方法也适用于其他专项资金审计。

(二)虚报冒领及镇村干部优亲厚友发放救灾资金问题核查。 近年来,随着全国财政涉农补贴资金支付方式改革的不断推进,救灾资金发放更多地实行社会化打卡发放,因此违规发放手法更加隐蔽,部分乡镇从申报环节就开始“运作”,采取各种手法套取救灾资金。救灾资金发放环节的审计我们做了以下三项工作: