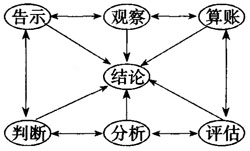

审计实践证明对于商业贿赂的查处是国家审计最大的难点。具体体现在六个方面:一是“账外暗中”的贿赂方式,审计收集证据处于信息不对称的劣势,取证成为审计最难的壁垒;二是受贿人员处于某一项权力的核心地位,具有复杂的人际关系网和信息通道,对审计的一举一动可能了如指掌,被怀疑对象随时都会做出应对措施;三是商业贿赂双方的利益集团化和利益部门化,利益均沾的潜规则难以打破,按照“权力与贡献”大小分享各自“所得成果”容易形成攻守同盟,他们会共同应对审计;四是因其具有普遍、广泛和长期存在特征,已开始在人们的社会交往活动中被认可和趋同,商业贿赂已经走近了普通老百姓的日常生活;五是举报人的悲惨下场和审计有时对敏感问题的回避,导致审计人员在较长的一段时间里存在着对事不对人的审计理念,同样值得深思;六是审计手段限制了对商业贿赂的最终查处结果,案件线索移交是审计的终结程序。 在最近中央下发的一份文件中,工程建设、土地出让、产权交易、医药购销、政府采购以及资源开发和经销等六大领域的商业贿赂行为,被确定为重点治理的对象。针对这些情况和审计实践中遇到的难点,笔者从审计路径入手做如下探讨与同行商榷。 1.要摸清商业贿赂的形态和方式 首先,要了解商业贿赂的形态。为在社会经济活动中商业贿赂体现两种形态,即物质贿赂和精神贿赂。物质贿赂主要表现为货币资金、有价证券和实物,精神贿赂则表现为各种形式的娱乐活动。我国反不正当竞争法对于商业贿赂行为有法律规定,该法第八条第一款规定:“经营者不得采用财物或者其他手段进行贿赂以销售或者购买商品,在账外暗中给予对方单位或者个人回扣的,以行贿论处;对方单位或者个人在账外暗中收受回扣的,以受贿论处。”从该条款规定可以看出,我国法律对商业贿赂行为的规定过于原则,对其内涵、界定都缺乏明确的规定,这也给司法实践和审计工作造成了商业贿赂如何认定的难题。但这并不能够阻碍国家审计对商业贿赂的查处与揭示,对于每一个国家审计项目的审计过程中关注商业贿赂同样会起到审计威慑作用的发挥。 其次,要了解商业贿赂的方式。贿赂的方式主要有两种,即直接贿赂和间接贿赂。其具体表现在对个人、对小集团、对亲朋好友或能够影响权力行使人的其他关系人的贿赂,通过左右和影响权力部门或权力行使人履行公共权力的倾向与资金流向,以期待利用最经济的贿赂支出谋取个人或集团的利益最大化。李金华审计长在审计工作中指出,近年来商业贿赂在一些行业和领域蔓延,成为破坏市场经济秩序,毒化政风、行风和社会风气,滋生腐败和经济犯罪的公害。审计机关将强化对行政审批和执法权的监督,着力关注工程建设、土地出让、产权交易、医药购销、政府采购以及资源开发和经销等环节中的商业贿赂问题。“账外暗中”是商业贿赂典型的特征,这并不能够说明因为没有在账面上反映审计就无从下手,因为资金的给付与权力的运用都会有制度的约束与使用的范围,贿赂的最终支出还是来自于受贿赂者本身的权力的使用与资金给付。 2.审计要关注的重点 对于商业贿赂的审计要区分审计对象,即权力部门单位的审计与追逐利益最大化的经营单位的审计。前者因为其拥有某一方面的权力成为商业贿赂的主体,后者因其追逐利益最大化和生产经营过程中要发生各种交易活动行为,既是行贿的主体也可能是受贿的主体。对于权力部门的审计要关注三个方面的内容,项目审批、资金审批、资金给付,不同权力部门的职能差异与拥有某一方面的绝对权力,产生或有商业贿赂的行为也各异,审计又是十分细致的工作,收集或获取商业贿赂的证据需要具体问题具体分析,针对个人的贿赂行为不会在账面上显示,审计要关注权力使用过程是否公开、公正、透明,权力运用的每一个环节是否符合制度要求;针对小集团的贿赂可能隐匿在某一独立核算的账簿里,有时也会在往来账上以负债的形式反映,审计实践中经常发现的在往来账上核算支出与费用的行为很可能就是这样的资金,此外,有时采用突击盘库的方式会收到意想不到的效果。对经营单位的审计重点关注的是成本核算、捐赠、广告、费用、异常的现金流等,以及发生的购、销、存等各种交易活动,与权力部门的所有经济往来都是关注的焦点,尤其是获取某一重大审批项目的费用支出的合规性审查,以及同期的现金流变动情况。 3.审计路径图 商业贿赂审计路径图:

说明:因审计人员的工作经验、知识结构、审计技巧和审计方式法等个体的差异性,不同审计人员的审计切入点存在差异,上述路径图的任何一个环节都可以作为审计入手的开始,并可能单独得出结论:商业贿赂存在与否,也可以一步步循序渐进实现审计目标得出审计结论。 评估:审计评估的目的是要通过已经完成各种经济活动行为的发生,采用各种技术参数和经济指标,并综合考虑政策因素作用的结果,是否反映了资金流向物有所值、各种交易行为规范守法、完工工程质量符合设计标准、成本费用支出合理、经济效益和社会效益符合要求等,尽可能地使弹性指标进行量化。从个人行为理论出发在保障合法的利润收益下,在相对完善的制度约束下,人的活动趋于法律的规范。如果评估结果与正常的指标背离,审计下一步就是找出原因,问题出在那个环节上,能够说服审计人员的理由是否充分,是否存在难以启齿的理由等,此时的审计工作已经接近了目标。